Экономическое обоснование проведения добровольного страхования профессиональной ответственности медицинских работников

В соответствии с действующим законодательством РФ, страхование профессиональной ответственности медицинских работников относится к добровольным видам страхования. Таким образом, источник средств для оплаты страховой премии — прибыль медицинского учреждения от коммерческой деятельности или личные доходы частнопрактикующего медицинского работника. К сожалению, медицинское учреждение, у которого нет коммерческой деятельности, не имеет возможности застраховать профессиональную ответственность своего коллектива, поскольку утверждаемая смета расходов не предусматривает расходы на уплату страховых взносов.

Проблема недостатка средств у медицинских учреждений на оплату страховых взносов, а также проблема обеспечения страховой защитой персонала медицинских учреждений могла бы быть разрешена принятием Федерального закона, устанавливающего обязательное страхование профессиональной ответственности медицинских работников. Это важно не столько для частных клиник, сколько для государственных медучреждений, которые оказывают медицинские услуги в рамках программы государственных гарантий, проводя бесплатное медицинское обслуживание населения. Необходимость этого шага в России растет с каждым годом вслед за увеличением количества судебных исков о причинении вреда жизни и здоровью пациентов вследствие низкого качества услуг, предоставляемых в системе медицинских учреждений. Кроме того, надо иметь в виду расширение предложения медицинских услуг на платной основе. На рынке все чаще появляются предложения различных медицинских услуг, после оказания которых велика вероятность осложнений для здоровья. Пациент не может проконтролировать их объем и качество, а многочисленные частные клиники ориентируются, прежде всего, на получение прибыли.

Положениями ст. 935-937 ГК РФ и п. 4 ст. 3 ФЗ РФ «Об организации страхового дела в РФ» определены требования к содержанию законодательных актов, регламентирующих введение вида обязательного страхования, и ответственность за их исполнение. Законом, вводящим обязательный порядок страхования, должны быть установлены: субъекты и объекты, подлежащие обязательному страхованию; перечень страховых случаев; минимальный размер страховой суммы или порядок ее определения; размер, структура или порядок определения страхового тарифа; срок и порядок уплаты страховой премии (страховых взносов); срок действия договора страхования; порядок определения размера страховой выплаты; контроль за осуществлением страхования; последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования и иные положения, определяющие проведение такого страхования.

Обязательная форма вводится при условии исключительной социальной и экономической значимости такого страхования для государства и общества. Безусловно, страхование профессиональной ответственности медицинских работников может быть отнесено к таким видам, так как оно повышает уровень правовой и социальной защиты и пациентов, и лиц, оказывающих медицинскую помощь.

В настоящее время при страховании профессиональной ответственности медицинских работников страхователями (застрахованными лицами) выступают медучреждения, осуществляющие страховую защиту своего персонала, или частнопрактикующие врачи, имеющие лицензию на медицинскую деятельность.

Застрахованные лица должны обладать специализированными знаниями и определенной профессиональной подготовкой.

Объектом страхования профессиональной ответственности медицинских работников является имущественный интерес страхователя (застрахованного лица), связанный с возмещением его расходов на оплату ущерба, причиненного здоровью пациента в процессе профессиональной деятельности. При этом к профессиональной медицинской деятельности следует относить не только собственно лечебно-диагностический процесс, но и другие услуги, оказываемые регулярно в рамках деятельности медицинского учреждения, такие как лечебное питание и т.п.

Страховым случаем по договору страхования профессиональной ответственности медицинских работников признается факт возникновения обязанности страхователя (застрахованного лица) компенсировать расходы, произведенные вследствие причинения вреда жизни и здоровью пациента при оказании услуг, связанных с профессиональной медицинской деятельностью. Договор страхования может быть заключен как по совокупности, так и по отдельным рискам причинения вреда жизни или здоровью пациента.

Приведем перечень возможных рисков:

- причинение вреда здоровью пациента в результате непреднамеренной ошибки страхователя (застрахованного лица) при установлении диагноза;

- причинение вреда здоровью пациента в результате непреднамеренной ошибки страхователя (застрахованного лица) при проведении курса лечения;

- смерть пациента в результате непреднамеренной ошибки страхователя (застрахованного лица).

Возможны другие варианты проявления страхового риска.

Медицинское учреждение или частнопрактикующий врач имеют право на получение страховой выплаты, если ошибка не связана с небрежным или халатным выполнением профессиональных обязанностей.

Следует иметь в виду, что даже если вред жизни или здоровью пациента был нанесен умышленно, страховая компания (страховщик) производит выплату' по иску, но затем может потребовать с виновного лица компенсацию данных расходов.

В договоре страхования устанавливается страховая сумма. Это сумма денежных средств, в пределах которой страховщик обязуется выплатить страховое возмещение. Ее размер определяется по взаимному соглашению между страховщиком (страховой компанией) и страхователем (медицинским учреждением) или частнопрактикующим врачом.

Кроме того, как правило, оговаривается предельная сумма страховых выплат по отдельным рискам, которая называется лимит ответственности. Поэтому в договоре страхования, где предполагается возможность выплат по различным страховым рискам, параллельно с термином «страховая сумма» страховщиком по каждому страховому риску устанавливается показатель, называемый «лимит ответственности».

Помимо лимита ответственности, по каждому страховому риску в договорах может устанавливаться лимит ответственности по одному страховому случаю, годовой или суммарный лимит ответственности.

Плата за страхование, или страховой взнос, называется страховая премия. Она рассчитывается с учетом вероятности наступления страхового случая, то есть вероятности причинения вреда жизни и здоровью пациента.

Таким образом, заключая договор профессиональной ответственности медицинских работников, страховщику необходимо оценить степень риска возможной ошибки медицинского работника и сумму возможного ущерба. Для этого, кроме стандартного набора сведений о страхователе, страховщик дополнительно может запросить документы, подтверждающие квалификацию застрахованного физического лица или квалификацию сотрудников застрахованного юридического лица, стаж работы по специальности и тому подобное, а также сведения обо всех ранее предъявленных страхователю исках или претензиях и ряд других сведений, необходимых для правильного расчета степени риска и определения возможных убытков.

В договор страхования может быть включено условие о франшизе. Тогда определенную часть ущерба страховая компания не компенсирует. Она может быть выражена в абсолютной сумме или в процентах. Например, страховщик производит оплату иска свыше 1000 руб. или, допустим, 10% от размера ущерба по каждому страховому риску. Страховая компания эту часть не оплачивает.

По страхованию профессиональной ответственности медицинских работников страховая выплата производится в соответствии с вступившим в силу решением суда, обязывающем страховщика возместить ущерб, нанесенный медицинским работником при исполнении своих профессиональных обязанностей. Претензия также может быть урегулирована добровольно в досудебном порядке.

Страховое покрытие при страховании профессиональной ответственности медработников может включать, кроме материальной, моральную ответственность.

Материальный ущерб, который подлежит возмещению при причинении вреда здоровью пациента, выражается в утрате полностью или частично заработка, а также в каких-либо дополнительных расходах (лекарства, уход, протезирование, специальная диета и так далее).

Кроме того, условиями договора страхования может быть предусмотрена компенсация:

- расходов по возмещению вреда лицам, понесшим ущерб в результате смерти пострадавшего (кормильца), в частности нетрудоспособным лицам, состоявшим на иждивении умершего или имевшим ко дню его смерти право на получение от него содержания;

- расходов на погребение;

- расходов страхователя в целях уменьшения убытков, в том числе расходов на оказание неотложной медицинской помощи;

- расходов на проведение расследования обстоятельств страхового случая;

- судебных издержек.

Однако не подлежат возмещению:

- расходы медицинского учреждения по рассмотрению заявленных претензий (канцелярские и прочие хозяйственные расходы, заработная плата административно-управленческого и медицинского персонала);

- суммы штрафов, неустоек, заявленные в соответствии с действующим законодательством о защите прав потребителей.

Правилами страхования профессиональной ответственности медицинских работников могут быть предусмотрены другие случаи, когда страховая компания не возмещает причиненный жизни или здоровью пациента вред. Например, если вред причинен в результате:

- применения шприцев неодноразового пользования;

- обстоятельств, имевших место или начавших действовать еще до причинения вреда, если эти обстоятельства были известны страхователю или его сотрудникам;

- предоставления страхователем или его сотрудником медицинских услуг, не соответствующих должностным обязанностям, квалификации или не перечисленных в лицензии;

- предоставления страхователем или его сотрудником медицинских услуг в экстремальных условиях из-за военных действий, маневров или иных военных мероприятий и их последствий, актов терроризма, забастовок;

- прерывания работы систем отопления, водоснабжения и подачи электроэнергии по причинам, не зависящим от страхователя или его сотрудника, и тому подобное;

- нарушения страхователем порядка осуществления медицинской деятельности, установленного действующим законодательством и иными нормативными правовыми актами, а также несоблюдения инструкций, правил, положений и других нормативных документов.

Выплата страхового возмещения производится в случае смерти пациента его наследникам, а при отсутствии таковых — лицу, понесшему соответствующие расходы.

Страховая компания, чтобы иметь возможность выполнять принятые на себя перед страхователями финансовые обязательства, должна быть платежеспособной. Платежеспособность страховщика зависит от многих причин. Но среди всех можно выделить три основные: достаточных размеров страховой фонд, формируемый из поступающих страховых взносов (премий), правильное формирование и использование резерва страховых взносов и наличие определенного размера собственных средств.

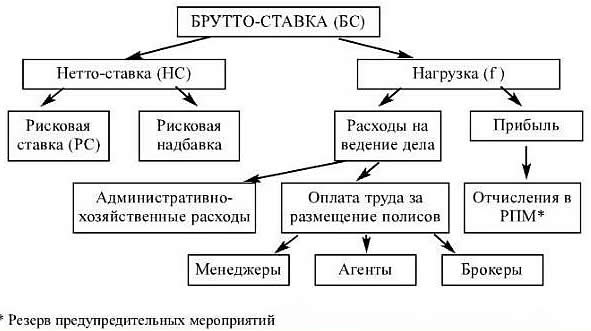

Страховой фонд, как уже говорилось, создается за счет взносов — страховых премий, уплачиваемых страхователями. Размер страховой премии исчисляется на основе тарифной ставки. Тарифная ставка — это взнос с единицы страховой суммы в процентах или в абсолютном выражении. При расчете тарифных ставок применяется классическая методика расчета тарифов в краткосрочных видах страхования, но с некоторыми особенностями. Полная тарифная ставка называется брутто-ставкой. Структура брутто-ставки представлена на рисунке:

Нетто-ставка создает страховой фонд. Нагрузка предназначена для содержания страховой компании и обеспечения рентабельности операций. Расчет рисковой ставки производится по формуле:

где: PC— рисковая ставка,

q — вероятность предъявления иска по поводу непреднамеренной ошибки

медицинского работника (наступления страхового случая),

В — средняя выплата,

С — средняя страховая сумма.

При этом используются данные, собранные в течение определенного числа лет — тарифного периода.

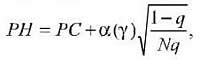

Расчет рисковой надбавки, которая учитывает колебания расчетных показателей вокруг их среднегодовых знаний, исчисляется по формуле:

где: PH — рисковая надбавка,

α(γ) — коэффициент гарантии безопасности. Значения данного коэффициента α(γ) при определенной степени уверенности — постоянные величины. Например, α(γ) = 1,695 гарантирует, что в 95% случаев реальные показатели не выйдут за пределы исчисленных отклонений, q — вероятность наступления страхового случая, то есть вероятность предъявления иска.

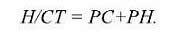

Нетто-ставка, гарантирующая страховые выплаты, равна сумме рисковой ставки и рисковой надбавки:

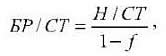

Брутто-ставка, включающая ожидаемые расходы на проведение страховых операции, исчисляется по формуле:

где: f— процент нагрузки в брутто-ставке.

В целях поддержания финансовой устойчивости страховых операций устанавливаются повышающие и понижающие коэффициенты к базовой ставке в зависимости от профиля медицинской деятельности. Это объясняется различием показателей вероятности наступления профессиональных ошибок.

Когда по договору страхования устанавливается франшиза и часть иска оплачивает сам страхователь, тарифные ставки снижаются.

Страховая премия — это плата за страхование. Размер страховой премии исчисляется посредством умножения тарифной ставки в процентах на страховую сумму.

Страховая сумма (лимит ответственности) — сумма, в пределах которой страховщик оплачивает иски.

В пределах страховой суммы или лимита ответственности страховщик оплачивает подлежащие возмещению расходы потерпевшего, необходимость которых возникает вследствие повреждения здоровья, вызванного профессиональной ошибкой страхователя или его работника при исполнении ими трудовых обязанностей.

Это:

- расходы на лечение, дополнительное питание, приобретение лекарств, протезирование, посторонний уход, санаторно-курортное лечение, подготовку к другой профессии, если установлено, что потерпевший нуждается в этих видах помощи;

- утраченный потерпевшим заработок;

- расходы на погребение в случае смерти потерпевшего;

- судебные расходы потерпевшего.

Размер страхового возмещения по каждому страховому случаю исчисляется на основании вступившего в силу решения суда.

В связи с существованием временного разрыва между моментом заключения договора страхования и моментом выплаты страхового возмещения страховая организация формирует страховые резервы. Это деньги, отложенные для будущих расходов.

По страхованию профессиональной ответственности медицинских работников страховая компания создает следующие резервы взносов:

• резерв незаработанной премии (РНП). Он характеризует собой размер премии, не истраченной на выплаты по искам, которая переходит на следующий отчетный период (квартал или год);

• резервы убытков. Это:

— резерв заявленных убытков (РЭУ). Он необходим для выполнения обязательств по выплатам, когда заявление об удовлетворении иска уже поступило, но документы еще не оформлены. Кстати, может дополнительно производиться соответствующая экспертиза;

— резерв произошедших, но незаявленных убытков (РПНУ). Он предназначается для выполнения обязательств по страховым случаям, которые уже произошли, но заявление о выплате еще не поступило.

Резервы убытков характеризуют способность страховой компании оплатить иски, уже произошедшие, но еще не оформленные.

Страховая компания, при необходимости, кроме перечисленных, может формировать и иные резервы премий (взносов страхователей).

Следует отметить, что страховая компания в целом формирует два типа резервов, не только страховых.

Первый тип — это резервный фонд, создаваемый за счет прибыли. В соответствии с постановлением Правительства такие резервные фонды имеет каждая коммерческая организация. Резервный фонд из прибыли представляет собой собственные средства страховщика. Они не входят в состав страхового фонда. Расходуются на безвозвратной основе. Но их наличие необходимо для поддержания платежеспособности компании.

Однако для компании важнее страховые резервы — второй тип резервов. Как уже говорилось, это часть страховых взносов, отложенная для будущих расходов на выплаты, т.е. большая часть страхового фонда, и на расходы на ведение дела.

В страховых резервах сконцентрированы привлеченные средства — средства страхователей, временно находящиеся в распоряжении страховщика. Поскольку они временно свободны, страховые резервы используются как кредитные ресурсы на возвратной основе. Они инвестируются в производственную сферу.

Механизм страховой операции имеет редкое ценнейшее качество — способность аккумулировать временно свободные денежные средства населения и предприятий и инвестировать их в развитие экономики. Только банки и страховые организации способны за счет находящихся в хозяйственном обороте временно свободных средств создавать кредитные ресурсы. Причем на зарубежном рынке финансового капитала кредиты страховых компаний значительно дороже банковских: на них начисляется более высокий ссудный процент. Ценится устойчивость средств страховых компаний: условия страховых контрактов определяют сроки действия договоров страхования, и математически точно можно рассчитывать сроки страховых выплат, а, следовательно, заранее известен срок, на который можно ориентироваться при инвестициях.

В нашей стране страхование профессиональной ответственности медицинских работников возникло относительно недавно, и поэтому совокупные резервы взносов еще невелики и пока не используются для существенных инвестиций. Но это дело будущего, тем более, что по страхованию всех видов ответственности обычно резервы взносов имеют весьма значительные размеры.

Существуют определенные обстоятельства, которые сдерживают развитие страхования профессиональной ответственности медицинских работников.

Так, действующее законодательство РФ, наделяя медицинских работников правом застраховать риск причинения вреда жизни или здоровью пациента в результате профессиональной ошибки, не определяет источники финансирования и порядок осуществления страхования профессиональной ответственности медицинских работников, вследствие чего данный вид страхования слабо развит. Этому виду страхования необходима экономическая и юридическая поддержка со стороны государства.

Страхованием профессиональной ответственности медицинских работников в настоящее время не могут пользоваться медицинские учреждения, находящиеся на бюджетном финансировании. Договоры такого вида страхования заключают только хозрасчетные медицинские учреждения, частнопрактикующие врачи или учреждения, находящиеся на бюджетном финансировании, но имеющие хозрасчетные подразделения. Следовало бы в законодательном порядке предусмотреть включение в смету бюджетных медицинских учреждений расходы на оплату страховых взносов по страхованию профессиональной ответственности медицинских работников.

Хозрасчетные медицинские учреждения уплату страховых взносов производят из чистой прибыли после уплаты налога на прибыль. С целью поощрения развития страхования профессиональной ответственности медицинских работников целесообразно было бы исключать из налогооблагаемой базы суммы соответствующих страховых взносов. О том, что исключение из налогооблагаемой базы способствует интенсивному росту страховых операций, свидетельствует зарубежный опыт. В таких случаях первоначальный ущерб государства от недополученного натога на прибыль хозрасчетного медицинского учреждения перекрывается налогом на прибыль страховых компаний за счет роста доходов в виде поступающих страховых взносов в результате расширения охвата соответствующих медицинских учреждений.

Может быть рассмотрен также вариант страхования профессиональной ответственности за счет средств самих работников медицинского учреждения, поскольку именно они причиняют вред в силу своей некомпетентности или иных причин. Допустим, можно было бы обязать медицинского работника при поступлении на работу предъявить или заключить за свой счет договор страхования профессиональной ответственности на тот случай, если он, работая именно в этом учреждении, причинит вред жизни или здоровью пациента. Но это потребует изменений в трудовом законодательстве, а также повышения заработной платы медицинских работников.

Таким образом, страхование профессиональной ответственности предусматривает защиту лиц определенных профессий от претензий, которые могут быть предъявлены им в связи с причинением вреда (ущерба) клиентам при выполнении профессиональных обязанностей. Оно позволяет, с одной стороны, защитить имущественные интересы третьих лиц, с другой — оградить страхователей от имущественных требований.