Налоговая система Российской Федерации

Налоги, взимаемые на территории Российской Федерации, не существуют изолированно, а объединяются в налоговую систему. В нашем законодательстве термин «налог» используется в широком смысле и охватывает также сборы и пошлины, другие обязательные платежи, направляемые в бюджет или во внебюджетные фонды.

Налоговая система — это совокупность налогов, сборов и пошлин, установленных на федеральном уровне и введенных в действие законами РФ, субъектов РФ, актами органов местного самоуправления.

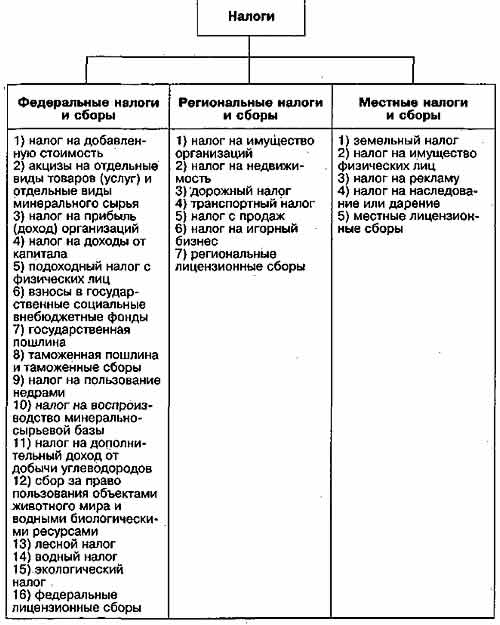

Все налоги налоговой системы РФ можно разделить на федеральные, налоги субъектов РФ, местные налоги. Внутри каждого вида налогов возможно выделение групп, отличающихся правовым режимом установления.

Необходимо отметить важную особенность налоговой системы Российской Федерации. Дело в том, что законодательство различает понятие установления налога и введения его в действие.

Установление налога означает его отражение в базовом законе о налоговой системе в качестве элемента налоговой системы, определение возможной территории его взимания и уровня бюджета, куда направляются суммы налога, а также определение налогоплательщиков и прочих элементов налогообложения: объекта, базы, периода и др.

Наиболее важные полномочия, относящиеся к установлению налогов, принадлежат только Федеральному Собранию РФ.

Исчерпывающий перечень всех налогов, сборов и других платежей, отнесенных к налоговой системе РФ, закрепляется законодательством РФ. Органы государственной власти всех уровней не вправе устанавливать дополнительные налоги и обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей. Другими словами, органы государственной власти субъектов РФ и органы местного самоуправления не могут придумывать свои собственные налоги. Схема налоговой системы формируется на федеральном уровне.

Федеральными законами также определяются важнейшие элементы налогов всех уровней налоговой системы РФ. Органы Государственной власти субъектов РФ и органы местного самоуправления при установлении, соответственно, региональных и местных налогов, обладают лишь правом определять налоговые ставки в пределах, установленных НК РФ, порядок и сроки уплаты налога, а также формы отчетности по данным налогам.

Однако установление налогов не означает обязательного их взимания на определенной территории. Орган представительной власти того уровня, в соответствующий бюджет которого поступает установленный налог, может посчитать излишним его взимание. Для того чтобы налог существовал в действительности, необходимо ввести его в действие, т. е. принять нормативно-правовой акт (региональный или акт органа местного самоуправления), предусматривающий обязанность налогоплательщика уплатить налог в бюджет определенной территории. Федеральные налоги и сборы обязательны к уплате на всей территории РФ, поэтому в их отношении понятие введения налога в действие теряет смысл.

Данный принцип проводился не всегда последовательно. В качестве примера можно упомянуть Указ Президента РФ от 22 декабря 1993 г. № 2268 «О формировании республиканского бюджета РФ и взаимоотношениях с бюджетами субъектов РФ в 1994 году», допускавший введение налогов актами органов государственной власти субъектов РФ и органов местного самоуправления. Однако этот указ был незаконным, и решения Высшего Арбитражного Суда РФ пресекли практику самостоятельного введения налогов местными органами.