Таможенная пошлина, товарная номенклатура внешнеэкономической деятельности и таможенный тариф

Понимание словосочетания «таможенная пошлина» ни у кого не вызывает затруднений и в полной мере соответствует определению, данному в п. 25 ст. 4 ч. 1 ТК Таможенного союза, согласно которому таможенная пошлина — это обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу. На первый взгляд законодатель не счел нужным специально разъяснять данное понятие, ведь ни один из действовавших ранее таможенных кодексов, ни Закон о таможенном регулировании, ни НК РФ, включающий в себя исчерпывающую информацию о всевозможных налогах и сборах, подобные определения не содержат.

Однако при более подробном ознакомлении с действующим законодательством становится ясно, что при изучении таможенного дела философское осмысление природы и изучение специфики данного платежа необходимы.

Как уже указывалось, таможенная пошлина наряду с акцизом, НДС и таможенным сбором является одним из слагаемых совокупного таможенного платежа, уплачиваемого при перемещении товаров через таможенную границу.

Но при этом:

- взимание акциза применяется только в отношении очень ограниченного списка товаров;

- ряд товаров, включенных в ст. 150 НК РФ, вообще не облагается НДС при ввозе на таможенную территорию;

- товары не облагаются НДС при вывозе с таможенной территории;

- сумма таможенного сбора, взимаемого при декларировании товаров, в сравнении с суммами иных слагаемых совокупного таможенного платежа может быть крайне незначительной.

Учитывая это, можно предположить, что таможенная пошлина является основным слагаемым совокупного таможенного платежа, и ее сущность следует изучить подробно.

В соответствии со ст. 12 Закона о таможенном регулировании и ст. 34 НК РФ в Российской Федерации полномочиями по взиманию таможенных платежей, в том числе и таможенных пошлин, наделены только таможенные органы, которые пользуются правами и несут обязанности налоговых органов по взиманию налогов при перемещении товаров через таможенную границу Российской Федерации. Сопоставляя порядок взимания и назначение таможенной пошлины с определением налога, утвержденным ст. 8 НК РФ1Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований., можно сказать, что этот платеж в целом ему соответствует. Отсюда кажется, что таможенная пошлина — это государственный налог особого вида, но в качестве налога в разделе VIII НК РФ данный платеж не значится2Таможенная пошлина исключена из списка федеральных налогов Федеральным законом от 29 июля 2004 г. № 95-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации о налогах и сборах».. Кроме того, хотя сумма совокупного таможенного платежа в полном объеме перечисляется в федеральный бюджет, налоговую часть его дохода составляют только НДС и акциз, а таможенная пошлина и таможенный сбор отнесены законодателем к неналоговой части (ст. 50, 51 Бюджетного кодекса РФ).

Не является таможенная пошлина и одним из видов государственной пошлины, так как она не входит в соответствующий, утвержденный НК РФ перечень.

Думается, что ответ на вопрос о том, почему платеж, взимаемый государственными органами в целях перечисления в государственный бюджет, т.е. соответствующий признакам государственного федерального налога или сбора, не включается в их список, следует искать в истории его возникновения.

Наличие установленных налогов является одним из признаков государства, т.е. фискальная система возникла вместе с государством. Таким образом, можно с уверенностью говорить о том, что аналоги современной таможенной пошлины существовали в самые древние времена, хотя с течением времени правила и порядок их взимания регулировались по-разному.

Тем не менее в основе таможенной политики любого государства главенствует единый принцип — лицо, перемещающее через контролируемую границу или территорию товары, должно отдавать часть их стоимости в пользу туземной казны. По справедливому заключению К.Н. Лодыженского, это вполне естественно, так как именно в момент перемещения ценности более всего находятся на виду. При этом для всех народов возможность взимания платежа обеспечивается использованием конкретного, стратегически выгодного места, в котором владелец товара либо лицо, заинтересованное в перемещении товара, не может избежать его уплаты. Ранее приведенный пример об истории возникновения таможенного тарифа это хорошо иллюстрирует. Кроме того, у древних греков, римлян, германцев, а также на Руси взимались сборы:

- побережное (берег — место выгрузки-загрузки товаров на корабли),

- мостовщина (мост — необходимый промежуток перевозки товаров через водные преграды или пересеченную местность),

- проезжее (устроенная дорога) и другие3Лодыженский К.Н. История русского таможенного тарифа. Челябинск, 2005. С. 11-12..

Это подтверждает существование двух обязательных для обеспечения взимания таможенных пошлин условий:

- наличие у заинтересованной во взимании пошлин стороны власти, поддерживаемой силой оружия;

- наличие удобного места, в котором перевозимый товар может быть осмотрен и оценен.

Видно, что древними фискалами в целях выполнения возложенных на них функций в дополнение к традиционным объектам налогообложения (земля, урожай, скот, имущество и т.д.) был найден еще один перспективный объект обложения платежами, которым являлся перемещаемый товар.

С учетом изложенных фактов следует отметить (обычно таможенную пошлину взимали с иноземцев) лиц, проживающих вне действия обычной для данной территории налоговой системы, утвержденной местным правителем для своих подданных (или граждан). Возможно, именно поэтому до настоящего времени российское законодательство не относит таможенную пошлину к налогам, так как рассматриваемый платеж уплачивают не только граждане Российской Федерации, но и иностранцы (и иностранные юридические лица), и лица без гражданства.

Обратим внимание на еще одну особенность, отражающую специфику рассматриваемого платежа.

Известно, что по способу взимания налоги делятся на прямые и косвенные. Прямые налога взимаются с доходов или имущества юридических и физических лиц. Различают реальные прямые налоги, которыми облагаются земельные участки, скот, недвижимое имущество, и личные прямые налога, взимаемые с доходов или имущества физических лиц (подоходный налог, налога на денежный капитал, сверхприбыль, с наследства, подарков, выигрыша и пр.). В подавляющем большинстве случаев государство путем применения прямого налога принуждает налогоплательщика «поделиться» приобретаемой прибылью.

Однако не является фактом, что при перемещении купленных в иной стране товаров через таможенную границу предприниматель получит прибыль от их реализации или использования. Тем не менее при ввозе товаров для целей их выпуска в свободное обращение таможенная пошлина должна быть уплачена в любом случае вне зависимости от коммерческого успеха сделки. Фискальные службы государства воспринимают перемещаемые товары в качестве «потенциального носителя прибыли» и загодя обкладывают их данным платежом, а затем взимают с национального предпринимателя еще и иные налоги (например, налог на прибыль, полученную от реализации ввезенных товаров). Учитывая это, предприниматель вынужден перекладывать часть налогового бремени на покупателей своего товара, включая сумму уплаченной таможенной пошлины в цену его реализации. Таким образом, таможенной пошлине присущи признаки косвенных налогов (например, акцизов), которые обычно взимаются через цены товаров, в основном предметов широкого потребления. Почти целиком тяжесть этих налогов перекладывается на население, потребляющее эти товары. Так, В.И. Ленин называл косвенные налоги налогами на бедных4Ленин В.И. Полное собрание сочинений. В 55 т. Т. 6. 5-е изд. С. 262..

Теперь рассмотрим соответствие смысла таможенной пошлины общепринятому понятию «пошлина».

Известно, что пошлинами принято называть денежные сборы, взимаемые соответствующими государственными органами при выполнении ими определенных функций в суммах, предусмотренных законодательством данной страны. Подобно налогам пошлины имеют обязательный, публично-правовой характер, но в отличие от них взимаются не со всех граждан, а только с тех, кто вступает в определенные хозяйственно-правовые взаимоотношения между собой или с государственными органами.

Согласно положениям НК РФ взимаемые государством пошлины относятся к сборам (ст. 333.16), а под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (п. 2 ст. 8). Несмотря на то что таможенная пошлина не входит в утвержденный гл. 25.3 НК РФ список пошлин, приведенное определение можно справедливо отнести и к таможенной пошлине по следующей причине.

Как указывалось ранее, основным этапом таможенного оформления является декларирование товаров таможенному органу путем подачи декларации установленной формы. После применения необходимых форм таможенного контроля должностное лицо таможенного органа «выпускает товар», т.е. фактически дает владельцу разрешение на его использование в своем интересе с соблюдением условий соответствующей таможенной процедуры. Речь идет о совершении представителем государственного органа исполнительной власти юридически значимых действий по выдаче разрешений.

Исходя из изложенного следует, что таможенная пошлина — уникальный в своем роде взимаемый государством в свою пользу платеж, которому одновременно присущи признаки и налога (косвенного), и пошлины, так как:

- имеет место самостоятельный объект обложения платежом;

- сумма таможенной пошлины зависит от стоимостных или количественных характеристик объекта обложения таможенной пошлиной;

- уплата таможенной пошлины (или обеспечение уплаты) является действием, необходимым для получения от таможенных органов разрешения на использование перемещаемых через таможенную границу товаров в своем интересе без ограничений (таможенная процедура выпуска для внутреннего потребления);

- сумма таможенных пошлин, уплаченных декларантом при таможенном оформлении товара, переходит в его стоимость при дальнейшей реализации.

Наличие комплекса перечисленных признаков, присущих платежам разных видов, и является причиной, по которой таможенную пошлину в полной мере нельзя отнести ни к одному из них.

Теперь при помощи таблицы проиллюстрируем, как в зависимости от применяемой государством таможенной политики таможенная пошлина может влиять на формирование доходной части государственного бюджета.

| Подход в области ВЭД к объекту воздействия | Доходная часть казны, формируемая за счет таможенной пошлины | Доходная часть казны, формируемая за счет налогов, взимаемых с прибыли участников ВЭД | Доходная часть казны, формируемая за счет налогов, взимаемых с прибыли местных товаропроизводителей |

|---|---|---|---|

| Протекционизм | Скорее уменьшается, так как уменьшаются объемы ввозимых товаров | Уменьшается, так как при увеличении таможенной пошлины их доходы от международной торговли падают | Увеличивается, так как при отсутствии конкурентов они получают большую прибыль за счет увеличения объема продаж |

| Фритредерство | Скорее увеличивается, так как увеличиваются объемы ввозимых товаров | Увеличивается, так как при уменьшении таможенных пошлин возрастает их прибыль | Уменьшается, так как увеличение конкуренции с импортными товарами приводит к потерям доходов |

Принимая во внимание представленные закономерности, можно говорить о прямом и косвенном воздействии таможенного тарифа на пополнение государственного бюджета.

Эффективность использования каждого из приемов требует постоянной оценки и контроля, поскольку на нее могут влиять самые разнообразные факторы (международное положение, природные явления, открытие новых источников сырья, появление и внедрение новых технологий и т.д.).

Как правило, допускается снижение ставок ввозных таможенных пошлин только на товары, которые по объективным причинам (чаще всего отсутствие местных природных ресурсов или полезных ископаемых) либо вообще не могут производиться, либо организация их выпуска в данное время экономически не целесообразна.

Характеризуя возможности применения таможенно-тарифного метода регулирования ВЭД, следует отметить, что в большинстве случаев каждое государство всегда склонно игнорировать интересы иных стран в пользу реализации своих собственных.

После отмены в 1991 г. государственной монополии на внешнеэкономическую деятельность (указ Президента РФ от 15 ноября 1991 г. № 213 «О либерализации внешнеэкономической деятельности на территории РСФСР») Российская Федерация не раз испытала на себе жесткое применение этого принципа. Очевидно, что Россия больше устраивает промышленно развитые страны мира в качестве сырьевого придатка, они мало заинтересованы в экономическом развитии нашей страны. Особенно явно такое отношение проявлялось к нашей стране на этапе ее выхода на международный рынок в 1990-х гг.

Одним из ярких примеров является случай, когда Комиссия по международной торговле США определила возможность нанесения национальной промышленности ущерба в связи с увеличением поставок листовой углеродистой стали, которую производили 12 российских предприятий. На продукцию большинства из них была установлена антидемпинговая пошлина в 185%.

Примерно в это же время странами Европейского союза против ряда российских товаров (ферросплавов, удобрений, металлов и т.д.) было возбуждено множество антидемпинговых процедур, в результате чего европейский рынок был закрыт для российских производителей и их ежегодный ущерб составил примерно 200 млн дол. США5Шишаев А.И. Правовой режим доступа российских товаров на рынок Европейского союза // Юридический мир. 1998. № 7. С. 24..

В этих условиях России пришлось искать приемы адекватного ответа на подобные экстремистские экономические меры в отношении национальных товаропроизводителей, в нашей стране был принят соответствующий закон. Но даже в результате простого визуального изучения ассортимента товаров, предлагаемых в настоящее время российскими магазинами, можно сделать вывод, что предусмотренные законодателем меры оказались недостаточными. Основной объем одежды, обуви, бытовой техники и многих других товаров до сих пор поступает на российский рынок из-за рубежа, произведены из зарубежного сырья иностранными рабочими.

Следует отметить, что характерным для таможенной политики Российской Федерации начиная с 2014 г. стало применение нетарифных мер в ответ на санкции Евросоюза. Так, наша страна ввела запрет на ввоз товаров из стран Европы. В данном случае имеем наглядный пример, когда экономические интересы многих государств приносятся в жертву политическим амбициям третьей стороны, которой являются США, пытающиеся указанными методами навязать России свою волю по решению социального кризиса на Украине.

Примечательно, что в 30-х гг. XX в. подобная ситуация уже имела место, санкции в отношении СССР вводились, но это ни к чему, кроме экономических и финансовых потерь для инициировавших их стран, не привело6Александров Д.А., Дмитриев С.С. Таможенное дело в СССР: краткое учебное пособие для работников таможенных учреждений. М.: В/О «Международная книга», 1949. С. 15-19.. Удивительно, что исторический опыт не воспринимается ни Госдепартаментом США, ни руководством стран — членов Евросоюза.

Очевидно, что обеспечить сотрудничество между странами возможно путем организации взаимовыгодной ВЭД, в основе которой заложено продуманное, учитывающее многовековой опыт, использование таможенного тарифа.

Свод ставок таможенных пошлин — таможенный тариф — весьма сложный законодательный акт, регулярно подвергаемый корректировкам. Например, ЕТТ, который в соответствии с решением Межгосударственного совета ЕврАзЭС от 27 ноября 2009 г. № 18 вступил в силу 1 января 2010 г., за два года претерпел сотни изменений, касающихся изменений ставок отдельных товаров. Утвержденная решением Совета Евразийской экономической комиссии от 16 июля 2012 г. № 54 «Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза и Единого таможенного тарифа Таможенного союза», новая редакция ЕТТ к сегодняшнему времени также уже имеет значительное количество изменений.

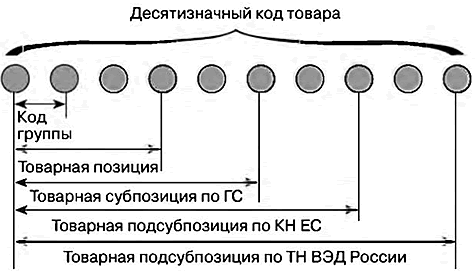

Для правильного использования таможенного тарифа любой товар при перемещении через таможенную границу должен быть закодирован в соответствии с ТН ВЭД. Разработка данной номенклатуры в России особенно активно велась с начала 1990-х гг. В качестве базы использовалась гармонизированная система описания и кодирования товаров (ГС) и комбинированная тарифно-статическая номенклатура Европейского экономического сообщества. Применяемая в настоящее время ТН ВЭД Таможенного союза построена по принципу действовавшей ТН ВЭД РФ. Для каждого товара имеется свое десятизначное кодовое обозначение. Первые две цифры обозначают товарную группу, четыре — товарную позицию, шесть — субпозицию, десять — подсубпозицию. Иллюстрируя кодирование товаров по ТН ВЭД РФ, С.В. Черноножкин представил это в виде схемы7Товарная номенклатура внешнеэкономической деятельности как правовая основа регулирования таможенно-тарифных отношений в условиях Таможенного союза ЕврАзЭС // Выход из экономического кризиса: российский и зарубежный опыт: материалы Международной научно-практической конференции. Ч. 1. Екатеринбург: Изд-во Уральского института экономики, управления и права. С. 193.

Для непоименованных товаров существуют «корзиночные» позиции, которые называются прочими. В товарной номенклатуре ВЭД Таможенного союза содержится 1 тыс. 221 товарная позиция, 5 тыс. 052 субпозиции, 11 тыс. 171 десятиразрядная подсубпозиция. Основой для классификации стали ГС и ТН ВЭД СНГ. Принятая степень детализации соответствует структуре международной торговли товарами (первые шесть цифр). Описания позиций на уровне седьмого и восьмого разрядов кода в большинстве случаев соответствуют европейским. Девятый разряд предназначен для детализации в интересах государств — участников СНГ, десятый разряд — для государств — членов Таможенного союза.

Если таможня выявляет, что участник ВЭД неправильно заявил классификационный код, то принимает решение о классификации товара. Код может влиять на размер подлежащих уплате платежей, налогов, на принятие решения о помещении товара под заявленную процедуру, на применение запретов и ограничений. При этом недостоверная классификация может говорить не только об ошибке декларанта. Уклонение от установленного порядка перемещения через таможенную границу конкретного товара путем его неправильной классификации и (или) указания неверных данных в таможенную декларацию на товары рассматривается таможенным органом как нарушение, влекущее за собой ответственность в соответствии с действующим законодательством. Штрафы за недостоверное декларирование начисляются, даже если это обнаруживается таможенными органами после выпуска товара. За недостоверное декларирование ввезенного товара предусматривается штраф в размере от 50 до 200% от его стоимости. Кроме того, возможно применение в качестве дополнительного наказания конфискации предметов правонарушения.

Если вновь определенный код товара влияет на принятие решения о помещении товара под заявленный режим, на применение запретов и ограничений, то товар может быть не выпущен. Изменения в ТН ВЭД Таможенного союза вносятся решениями ЕЭК. Например, по предложениям отдельных нефтедобывающих предприятий, открывших новые месторождения нефти, была выделена нефть сырая с характеристиками, соответствующими нефти данных месторождений. Основной объем ТН ВЭД Таможенного союза занимают таблицы, содержащие десятизначный код, описание и дополнительные единицы измерения товаров.

Например, необходимая для таможенных целей информация о макаронных изделиях в ТН ВЭД Таможенного союза выглядит следующим образом.

| Код | Описание | Дополнительные ед. изм. |

|---|---|---|

| 1902 | Макаронные изделия вареные или не вареные, с начинкой (из мяса или других продуктов) или без начинки, приготовленные другим способом, такие как спагетти, макароны, лапша, рожки, клецки, равиоли (вареники или пельмени), каннелони; кускус готовый или не готовый для употребления в пищу: | |

| 1902 11 000 0 | — содержащие яйцо... | - |

После определения кода макаронных изделий (1902 11 000 0) следует обратиться к таможенному тарифу.

Основной объем этого документа также занимают таблицы, но в отличие от ТН ВЭД Таможенного союза в них, кроме кодов, наименования товаров и дополнительных единиц измерения товаров, указаны ставки таможенных пошлин.

Например, необходимая для таможенных целей информация в отношении макаронных изделий в ЕТТ выглядит следующим образом.

| Код ТН ВЭД | Наименование позиции | Дополнительные ед. изм. | Ставка таможенной пошлины (в процентах от таможенной стоимости либо в евро за ед. изм.) |

|---|---|---|---|

| 1902 | Макаронные изделия, подвергнутые или не подвергнутые тепловой обработке, с начинкой (из мяса или прочих продуктов) или без начинки, или приготовленные другим способом, такие как спагетти, макароны, лапша, рожки, клецки, равиоли, каннеллони; кускус готовый или не готовый к употреблению в пищу, макаронные изделия, не подвергнутые тепловой обработке, без начинки или не приготовленные каким-либо другим способом | ||

| 1902 11 000 0 | — содержащие яйца | - | 15, но не менее 0,06 евро за 1 кг |

В Российской Федерации применяются следующие виды ставок пошлин:

- адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров (в крайней нижней левой ячейке таблицы 7.3-15% — адвалорная ставка таможенной пошлины);

- специфические, начисляемые в установленном размере за единицу облагаемых товаров (в крайней нижней левой ячейке таблицы 7.3 — не менее 0,06 евро за 1 кг — специфическая ставка таможенной пошлины);

- комбинированные, сочетающие оба названных вида таможенного обложения (в представленной в качестве примера таблице мы имеем дело именно с комбинированной ставкой таможенной пошлины — 15%, но не менее 0,06 евро за 1 кг). В данном случае взимание производится следующим образом: вычисляется таможенная пошлина путем применения адвалорной ставки, затем вычисляется таможенная пошлина путем применения специфической ставки, затем эти величины сравниваются и взимается та, величина которой получается выше.

В иных случаях при применении в ЕТТ соответствующей формулировки адвалорная ставка пошлины может являться суммой адвалорной и специфической ставки.

Кроме этого, в таможенном деле может применяться специальная пошлина — пошлина, которая применяется при введении специальной защитной меры и взимается таможенными органами РФ независимо от взимания ввозной таможенной пошлины в соответствии с порядком, утвержденным Федеральным законом от 8 декабря 2003 г. № 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров».

Эти меры применяются в целях недопущения серьезного ущерба отрасли российской экономики или угрозы причинения серьезного ущерба отрасли российской экономики вследствие возросшего импорта на таможенную территорию Российской Федерации.

При этом должны быть оценены объективные факторы, которые могут быть выражены в количественных показателях и оказывают воздействие на экономическое положение отрасли российской экономики, в том числе:

- на темпы и объем прироста импорта товара на таможенную территорию Российской Федерации в абсолютных и относительных показателях к общему объему производства или потребления в Российской Федерации непосредственно конкурирующего товара;

- уровень цен на импортный товар по сравнению с ценой непосредственно конкурирующего товара, производимого в Российской Федерации;

- изменение объема продажи непосредственно конкурирующего товара, производимого в Российской Федерации, на российском рынке;

- изменение объема производства непосредственно конкурирующего товара, производительности, загрузки производственных мощностей, размеров прибыли и убытков, а также изменение уровня занятости в отрасли российской экономики;

- долю импортного товара в общем объеме продажи на российском рынке данного товара и непосредственно конкурирующего товара.

С учетом правил расчета таможенных пошлин при применении специфических и комбинированных ставок становится понятно назначение дополнительных единиц измерения товаров, указываемых и в ТН ВЭД Таможенного союза, и в таможенном тарифе (в данном случае они являются базой начисления). Принимая во внимание огромное разнообразие товаров, перемещаемых через таможенные границы, для целей оптимизации применения таможенно-тарифного и нетарифного методов регулирования внешней торговли этим характеристикам уделяется особое внимание. Решением ЕЭК утверждены все возможные единицы измерения, применяемые в таможенном тарифе Таможенного союза.

| Наименование единицы измерения | Условное обозначение | Коды единиц измерения |

|---|---|---|

| ОСНОВНАЯ ЕДИНИЦА | ||

| Килограмм | кг | 166 |

| ДОПОЛНИТЕЛЬНЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ | ||

| Грамм | г | 163 |

| Грамм делящихся изотопов | гД/И | 306 |

| Грузоподъемность в тоннах | т грп | 185 |

| Квадратный метр | м2 | 055 |

| Килограмм азота | Кг N | 861 |

| Килограмм гидроксида калия | кг KOH | 859 |

| Килограмм гидроксида натрия | кг NaOH | 863 |

| Килограмм оксида калия | кг K2O | 852 |

| Килограмм пероксида водорода | кг H2O2 | 841 |

| Килограмм пятиокиси фосфора | кг P2O5 | 865 |

| Килограмм сухого на 90% вещества | кг 90% с/в | 845 |

| Килограмм урана | кг U | 867 |

| Кубический метр | м3 | 113 |

| Кюри | КИ | 305 |

| Литр | Л | 112 |

| Литр чистого (100%) спирта | л 100% спирта | 831 |

| Метр | м | 006 |

| Метрический карат | (1 карат = 2 -10 4 кг) | 162 |

| Пара | пар | 715 |

| Сто штук | 100 шт | 797 |

| Тысяча штук | 1000 шт | 798 |

| Штука | шт | 796 |

| 1000 киловатт-час | 1000 кВт ч | 246 |

| 1000 кубических метров | 1000 м3 | 114 |

| 1000 литров | 1000 л | 130 |

Также для обеспечения точности при кодировании перемещаемых через таможенную границу товаров и правильности применения ТН ВЭД разработаны особые правила, именуемые правилами интерпретации ТН ВЭД.

Таким образом, для того чтобы определить ставку таможенной пошлины на какой-либо перемещаемый через таможенную границу товар (определить экономическую целесообразность внешнеторговой сделки), следует определить код этого товара в соответствии с ТН ВЭД Таможенного союза, а затем обратиться к таможенному тарифу.

Очевидно, что от кода товара по ТН ВЭД зависит сумма подлежащих уплате таможенных платежей. В практике таможенных органов РФ бывали случаи, когда один и тот же товар, ввозимый на территорию Российской Федерации по одному контракту одинаковыми партиями, облагался разными суммами таможенных пошлин. Например, в отношении первой партии товара был определен и указан в таможенной декларации код по ТН ВЭД, предполагающий применение адвалорной ставки таможенной пошлины в 15%, а во втором случае — 5%.

Во избежание ошибок при определении кода по ТН ВЭД при декларировании товара предусмотрены правила принятия таможенными органами соответствующего предварительного решения на основании заявления заинтересованного лица (заявителя), поданного в письменном виде или в виде электронного документа.

За принятие предварительных решений по классификации товаров по ТН ВЭД ТС взимается государственная пошлина 5 тыс. руб.

Заявление о принятии предварительного решения по классификации товаров должно содержать полное коммерческое наименование, фирменное наименование, основные технические, коммерческие характеристики товаров и иную информацию, позволяющую однозначно классифицировать товары. При необходимости представляются фотографии, рисунки, чертежи, паспорта изделий, пробы и образцы товаров, другие документы для принятия этого предварительного решения.

Если представленные заявителем сведения недостаточны для принятия предварительного решения, таможенный орган уведомляет заявителя о необходимости предоставления дополнительной информации в течение 30 календарных дней со дня подачи в таможенный орган заявления о принятии предварительного решения, если законодательством государств — членов Таможенного союза не установлен менее продолжительный срок. Дополнительная информация должна быть представлена в течение 60 календарных дней со дня письменного уведомления заявителя. Если информация не предоставлена в установленный срок, заявление о принятии предварительного решения отклоняется.

Предварительное решение принимается в течение 90 календарных дней со дня регистрации в таможенном органе заявления о принятии предварительного решения, если законодательством государств — членов Таможенного союза не установлен менее продолжительный срок.

По общему правилу предварительное решение действует в течение трех лет со дня его принятия.

Таможенный орган может принять решение о прекращении действия, изменении или отзыве принятого им либо нижестоящим таможенным органом предварительного решения. Такое решение направляется заявителю не позднее дня, следующего за днем его вынесения. Решение о прекращении действия предварительного решения принимается, если таможенным органом установлено, что заявитель для принятия предварительного решения представил подложные документы, недостоверные и (или) неполные сведения, и вступает в силу со дня принятия такого предварительного решения.

Изменение предварительного решения производится в случаях:

- выявления таможенным органом или заявителем ошибок, допущенных при принятии предварительного решения;

- принятия таможенными органами решений или разъяснений по классификации отдельных видов товаров.

Решение таможенного органа об изменении предварительного решения вступает в силу в срок, указанный в решении об изменении предварительного решения.

Предварительное решение отзывается в случаях:

- внесения изменений в ТН ВЭД, влияющих на классификацию товаров, в отношении которых принято предварительное решение;

- принятия Всемирной таможенной организацией решений по классификации товаров, применяемых государствами — членами Таможенного союза;

- принятия ЕЭК решений и разъяснений по классификации отдельных видов товаров.

Решение об отзыве предварительного решения принимается таможенным органом в течение 30 календарных дней после опубликования решений и разъяснений ЕЭК и вступает в силу одновременно с такими решениями.

Решение о прекращении действия, изменении или отзыве предварительного решения доводится до сведения таможенных органов не позднее дня, следующего за днем принятия решения о прекращении действия, изменении или отзыве предварительного решения.

Предварительные решения, за исключением информации, составляющей государственную, коммерческую, банковскую и иную охраняемую законом тайну (секреты) либо другой конфиденциальной информации, касающейся заинтересованного лица, размещаются на официальном сайте ЕЭК.