Бизнес-процессы страхования

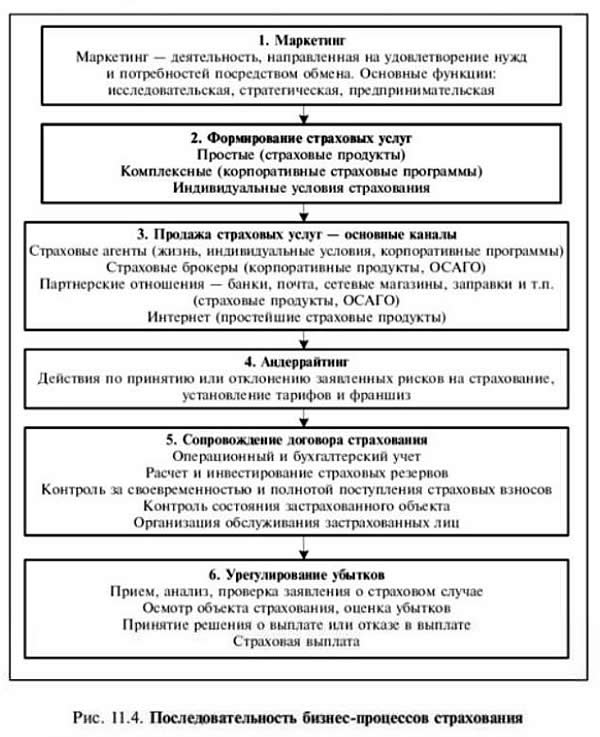

Всю процедуру страхования можно представить состоящей из отдельных составляющих, или бизнес-процессов: маркетинг, разработка страховых услуг, продажа, андеррайтинг, сопровождение договора, урегулирование убытков. На практике эти процессы смешиваются, повторяются, но тем не менее можно выделить их последовательность.

Маркетинг. Общий смысл маркетинговой деятельности состоит в помощи производителю и потребителю найти друг друга, в связывании их долговременными, взаимовыгодными отношениями.

Страховой маркетинг выполняет следующие функции: исследовательскую (анализ рынка), стратегическую (прогнозирование, планирование и контроль), предпринимательскую (максимальное расширение сферы оказания страховых услуг посредством эффективного удовлетворении спроса страхователей). Его особенности определяются особенностями страховых услуг. Это прежде всего сложность понимания и объяснения сущности страховой услуги (т.е. того, что продается) до ее приобретения, а иногда и после этого. Страховая услуга реализуется только при наступлении страхового случая и в условиях, строго индивидуальных для каждого клиента, поэтому ее особенностью является изменчивость исполнения.

Эти особенности страховых услуг, их вещная неосязаемость и изменчивость требуют и специальных маркетинговых подходов. Важнейшей частью страхового маркетинга должен стать процесс взаимодействия клиента-страхователя с персоналом компании по поводу оказания страховой услуги (процесс интерактивного общения).

Маркетинговая стратегия страховщика реализуется по следующим направлениям:

- разработка набора (линейки, гаммы) страховых продуктов;

- ценовая политика;

- организация системы продаж (выбор и подготовка каналов продаж, обучение персонала и т.п.);

- поддержание контактов с потребителями (личные, корпоративные, общественные связи, реклама).

В маркетинге продуктом называется все, что может быть предложено к потреблению на свободном рынке и предназначено для удовлетворения определенных нужд.

Страховой продукт набор основных (страховых) и вспомогательных услуг, представляемых страховой компанией за определенную плату клиенту в целях удовлетворения его потребностей, функционально представляет собой вариацию правил страхования (одних или нескольких) путем полной или частичной конкретизации всех или некоторых сущностей (права, обязанности, объекты, риски, исключения и т.д.).

Применительно к страхованию в маркетинге особо следует выделить анализ рисков, правовые основы страхования и анализ потенциальных объектов страхования.

Важным направлением страхового маркетинга практически во всех странах является упрощение и стандартизация условий страхования. Это позволяет отказаться от достаточно дорогой агентской сети и распространять простые полисы через банки, магазины, Интернет.

Таким образом, основными инструментами страхового маркетинга, определяющими его успех, являются:

- специфические привлекательные свойства страхового продукта (набор страхуемых рисков, размер и условия уплаты страхового взноса, условия страховой выплаты);

- имидж страховой компании, обеспечивающий в глазах страхователя надежность обещания страховой защиты;

- профессиональная грамотность и деловая культура персонала страховщика, с которым сталкивается страхователь;

- удобная система доставки страховых услуг до страхователя.

Кроме того, страхователь сам оказывает активное влияние на

процесс реализации страховой услуги, оговаривая те или иные условии ее реализации.

Формирование страховых услуг. Страховые услуги со стандартными наборами условий и дополнительных сервисных услуг для различных клиентских групп получили название страховых продуктов. В структуре страхового продукта выделяют ядро и оболочку.

Ядро содержит основные характеристики продукта:

- технические — страхуемые риски, уровень гарантий (страховые суммы, франшизы, особые условия и т.п.), условия выплаты страхового возмещения;

- экономические — цена (тариф), индексация страховой суммы, бонус-малус;

- дополнительные услуги.

Оболочка продукта выражает содержание ядра и включает в себя:

- страховой договор (полис), правила страхования;

- рекламу страхового продукта;

- порядок действий и тип продавцов (представителей страховщика) по предложению продукта потенциальным клиентам (каналы продаж), заключению договора, его обслуживанию;

- порядок расследования и урегулирования страхового случая.

Оболочка продукта содержит рекламную и справочную информацию. Именно из нее потенциальный страхователь получает сведения о потребительских свойствах страхового продукта (услуги). Поэтому особое значение имеют дизайн и имя (торговая марка, бренд) страховщика.

Характерными особенностями страхового продукта, влияющими на выбор страхователя, являются:

- престижность и качество продукта;

- цена продукта;

- надежность обещаний страховщика;

- дополнительный сервис.

Разработка новых продуктов и услуг обычно включает в себя следующие этапы:

- предварительную разработку маркетинговое исследование страхового рынка для выявления и определения потребности в новых продуктах; поиск идеи и разработка концепции нового продукта и ее экономический анализ; поиск целевого сегмента для нового продукта; актуарные расчеты для оценки перспективности выбранного сегмента;

- превращение идеи продукта (услуги) в концепцию разработка технического ядра продукта и его рекламной оболочки: корректировка правил страхования (при необходимости); уточнение тарифов, условий, бонусов; составление и реализация плана рекламной кампании (выбор технических средств, составление бизнес-плана, отбор рекламных агентов);

- разработку маркетинговой стратегии продвижения на рынке нового продукта (стратегическая и предпринимательская функции маркетинга) — уточнение клиентской группы; выбор каналов продаж; организация продаж (создание инфраструктуры, подбор и обучение персонала и т.д.).

В последние годы наметилась тенденция разработки комплексных (пакетных) продаж, т.е. предложение страховых услуг, состоящих из нескольких логически связанных между собой (по риску или объекту) страховых продуктов (пакетная гамма продуктов), например страхование автокаско вместе со страхованием водителя и пассажиров от несчастного случая и медицинского страхования. Комплексный подход выражается и в разработке веерной или ассортиментной гаммы страховых продуктов, нацеленных на удовлетворение клиентов с разными экономическими возможностями (от простых дешевых продуктов до дорогих, включающих дополнительный сервис). Применительно к предприятию комплексный продукт еще называют программой страхования.

Продажа страховых услуг. Страховые агенты (а в развитых странах и брокеры) остаются главным каналом доставки страховых услуг до потребителя во всех странах. В развитых странах на их долю приходится до 70% всех заключенных договоров, в России — более 80%.

В крупных городах и индустриальных центрах с достаточно высоким уровнем дохода и культурой населения и предпринимателей уже успешно применяются классические методы страхового маркетинга: прямые продажи, комплексное обслуживание клиента по всем рискам, персональные страховые консультанты, продажи on-line и др.

Общая методология продаж изложена в различных изданиях, в основном это опыт зарубежных стран. В последнее время опубликованы исследования отечественных специалистов, в основном психологов, посвященные агентским продажам.

Следует подчеркнуть, что страхование удовлетворяет не потребности клиента в безопасности вообще, а только в финансовой безопасности. Страхование не приспосабливает внешнюю среду к интересам людей, а защищает эти интересы от неблагоприятных воздействий внешней среды.

Оказание страховой услуги только начинается с продажи полиса (подписания договора) и продолжается весь период его действия. Важнейшей завершающей стадией оказания страховой услуги является производство страховой выплаты. Качество обслуживания страхователя на этой стадии во многом определяет успех развития страховой деятельности компании. Можно привести следующий пример удачного страхового маркетинга. В Италии при дорожно-транспортных происшествиях страховое возмещение по автогражданской ответственности выплачивает по взаимной договоренности не страховщик виновного лица, а страховщик пострадавшего (учитывая особую роль возмещения в формировании оценок потребителя), и лишь затем он обращается к страховщику виновного лица за компенсацией.

В 1996 г. более 40 страховых компаний американских, канадских, британских — приступили к прямой продаже своих страховых услуг через Интернет. В настоящее время крупнейшие российские страховые компании используют Интернет не только для рекламы, но и для продажи простейших страховых полисов. Покупатель, согласовав условия по электронной почте или телефону, может оплатить полис с помощью банковской карты или лично, приехав в офис страховщика.

Основными переговорщиками при заключении договоров страхования являются агенты, руководители региональных подразделений (филиалы, агентства, отделы), сотрудники специальных подразделений дирекций страховых компаний.

Андеррайтинг (underwritting). Андеррайтинг можно определить следующим образом:

- как процедуру действий по принятию на ответственность страховщика или отклонению заявленных рисков по оговоренному объекту страхования с установлением (согласованием) страхового тарифа и франшиз в целях предложения страховой услуги с условиями, удовлетворяющими страховщика и страхователя, а также защиты страхового портфеля по виду страхования;

- как одну из важнейших составных частей система управления рисками страховой организации.

В ходе андеррайтинга объект страхования рассматривается с точки зрения:

- его идентификации заявленным на страхование условиям;

- соответствия заваленных размеров страховой стоимости, страховой суммы действительной стоимости (финансовая часть андеррайтинга);

- возможности принятия на страхование по техническому или конструктивному состоянию исходя из заявленного набора страховых рисков (проведение экспертизы объекта страхования).

Договор страхования юридического лица обычно заключается страховщиком на основании письменного заявлении страхователя, являющегося неотъемлемой частью страхового договора. Заявление должно содержать следующие сведения:

- имущественное отношение к объекту страхования;

- данные по страховой стоимости и страховой сумме (при страховании имущества), страховой сумме (при личном страховании и страховании ответственности);

- описание объекта страховании и его составляющих;

- перечень рисков, которые необходимо застраховать.

Дополнительно андеррайтер учитывает такие факторы, как наличие имущественных объектов, принадлежащих другим лицам, жилых домов в непосредственной близости от страхуемого промышленного объекта, состояние дорожных, инженерных и коммуникационных сетей, системы и средства противопожарной безопасности. вид охраны и охранных систем, замечаний и предписаний государственных надзорных органов (для предприятий) и страховую историю и наличие действующих договоров страхования на данный объект.

Согласно ст. 944 ГК РФ при заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления (страхового риска), если эти обстоятельства не известны и не должны быть известны страховщику. Существенными признаются, во всяком случае, обстоятельства, определенно оговоренные страховщиком в стандартной форме договора страхования (полиса).

Если договор страхования заключен при отсутствии ответов на какие-либо вопросы страховщика, страховщик не может впоследствии требовать расторжения договора или признания его недействительным на том основании, что соответствующие обстоятельства не были сообщены страхователем.

Если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения о существенных обстоятельствах, страховщик вправе потребовать признания договора недействительным и применения последствии, предусмотренных п. 2 ст. 179 ГК РФ «Недействительность сделки, совершенной под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя одной стороны с другой стороной или стечения тяжелых обстоятельств». Согласно ст. 179 ГК РФ такой договор может быть признан судом недействительным как совершенный под влиянием обмана.

Страховщик не может потребовать признания договора недействительным, если обстоятельства, о которых умолчал страхователь, уже отпали.

Для проверки и уточнения сведений, представленных страхователем, страховщик согласно ст. 945 ГК РФ имеет право произвести предстраховую экспертизу. Оценка страхового риска страховщиком необязательна для страхователя, который вправе доказывать иное.

Если договор страхования заключается без осмотра страхуемого имущества, то об этом необходимо сделать запись в договоре (полисе).

Основная цель предстраховой экспертизы — оценка страховых рисков и величины ожидаемого ущерба. При анализе рисков следует учитывать возможность их взаимодействия и последующей кумуляции ущерба. Особое внимание необходимо уделять местам наиболее вероятного проявления рисков («слабым звеньям»), например воздействие искр в результате перенапряжения, нарушения изоляции (короткое замыкание, замыкание в обмотке и при других авариях и неисправностях электротехнического оборудования), на близкорасположенные, легковоспламеняющиеся материалы.

Следует также учитывать, что на сложных объектах (промышленных и других предприятиях) риски редко проявляются по отдельности. Так, пожар на каком-то отдельном участке производства может привести к взрыву, например горючих газов, на другом участке или к замыканию электропроводки, а далее, по цепочке («принцип домино»), к распространению пожара по всему производству.

Страховые суммы в договоре устанавливаются в национальной валюте — в рублях. По соглашению сторон в договоре страхования могут быть указаны страховые суммы в иностранной валюте, эквивалентом которых являются соответствующие суммы в рублях.

Если в заявлении на страхование страховая сумма кажется сильно завышенной, то это может быть признаком попытки страхового мошенничества, и такой случай требует тщательной проверки.

Цена страхового продукта во многом определяет успех продаж. По результатам исследований зарубежных страховщиков, изменение страхового тарифа на 10% приводит к потере или приобретению до 30% клиентов. Соотношение изменения цены продукта и количества страхователей в маркетинге называют эластичностью потребления страхования по отношению к цене. Оценка тарифа рассмотрена в гл. 3 и 4.

Договор страхования может быть заключен как в форме самостоятельного полиса (для простых объектов с указанием всех существенных условии), так и в полнотекстовой форме. В дополнение к полнотекстовому договору может быть выписан полис, подтверждающий несение ответственности страховщиком.

В договоре и полисе должны быть указаны дата и номер и как минимум существенные условия договора (ст. 942 ГК РФ). Заявление указывается в договоре и полисе как неотъемлемая часть договора страхования.

Договор страхования, как правило, вступает в силу:

- при уплате страховой премии наличными деньгами — с 00.00 дня, следующего за днем получения денег страховщиком;

- при перечислении страховой премии путем безналичного расчета — с 00.00 дня, следующего за днем зачисления банком денег страхователя на счет страховщика.

Договор страхования обычно оканчивается в 24.00 числа, указанного в страховом полисе.

Сопровождение договора страхования. Обычно эта процедура включает в себя следующие операции:

- ввод и хранение договора в базе данных;

- отражение операций в бухгалтерском учете;

- контроль над своевременностью и полнотой поступления страховых взносов при их уплате в рассрочку;

- расчет страховых резервов в соответствии с «Правилами формирования страховых резервов по страхованию иному, чем страхование жизни», утвержденными приказом Минфина России от 11 июня 2002 г. № 51н (с последующими изменениями и дополнениями);

- инвестирование страховых резервов в соответствии с Правилами, утвержденными приказом Минфина России от 16 марта 2000 г. № 28н;

- контроль над состоянием застрахованного объекта (условия эксплуатации, хранения, наличие или отсутствие модернизации, переделок, ремонта и т.п.) в целях своевременного учета изменения степени застрахованных рисков;

- внесение, при необходимости, изменений в договор страхования;

- отслеживание сроков окончания договора для своевременного предложения страхователю его продления;

- предоставление клиентам дополнительных услуг, предусмотренных договором.

Стандарты учета договоров каждый страховщик определяет самостоятельно.

Урегулирование убытков. Последовательность этапов проведения работы страховщика по определению ущерба и размера страхового возмещения следующая:

- установление факта и обстоятельств повреждения (утрата, гибель) имущества, финансовых потерь, наступления ответственности;

- определение причины возникновения ущерба (вреда);

- определение размера ущерба ( вреда) и расчет суммы страхового возмещения;

- проверка отсутствия попытки страхового мошенничества;

- составление страхового акта;

- выплата страхового возмещения.

Все более серьезной проблемой страховщиков становятся страховые мошенничества.

Страховые мошенники стараются заработать на любом виде страхования. В практике страховых компаний нередко случаются ложные поджоги и ложная порча имущества.

Российские мошенники быстро освоили новый обязательный вид страхования — ОСАГО. Наиболее популярны оформление страхования на похищенных или поддельных бланках полисов с последующим присвоением полученной премии, фальсификация ДТП или его обстоятельств, двойное страхование, провокация ДТП по сговору для получения незаконной страховой выплаты.

Страховщик освобождается от выплаты страховой суммы, если страховой случаи наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица. Страховщик не освобождается от выплаты по договору гражданской ответственности за причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица - страхователя. При определении величины ущерба жизни и здоровью третьих лиц целесообразно руководствоваться решением суда о величине ущерба и лимитами ответственности по каждому пострадавшему.

Согласно ст. 962 ГК РФ при наступлении страхового случая, предусмотренного договором страхования, страхователь обязан принять разумные и доступные в сложившихся условиях меры, чтобы уменьшить возможные убытки. Принимая такие меры, страхователь должен следовать указаниям страховщика, если они сообщены страхователю.

Расходы в целях уменьшения убытков, подлежащих возмещению страховщиком, если такие расходы были необходимы или были произведены для выполнения указаний страховщика, должны быть возмещены страховщиком, даже если соответствующие меры оказались безуспешными. Такие расходы возмещаются пропорционально отношению страховой суммы к страховой стоимости, независимо от того, что вместе с возмещением других убытков они могут превысить страховую сумму.

Страховщик освобождается от возмещения убытков, возникших вследствие того, что страхователь умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможные убытки. При этом следует учитывать, что отказ от возмещения убытков на этом основании может быть оспорен страхователем в суде.

В случае задержки выплаты относительно установленных в договоре страхования сроков по вине страховщика страхователь может через суд добиться выплаты неустойки (штрафа, пени) на основании ст. 330 ГК РФ. Однако суд вправе уменьшить размер неустойки, если страхователь умышленно или по неосторожности содействовал увеличению размера убытков, вызванных неисполнением или ненадлежащим исполнением страховщиком своих обязательств, например не представил своевременно страховщику необходимые документы по страховому случаю.