Средства на осуществление обязательного социального страхования

В соответствии с правилами ст. 20 Федерального закона от 24 июля 1998 г. № 125-ФЗ средства на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний формируются за счет:

- обязательных страховых взносов страхователей;

- взыскиваемых штрафов и пени;

- капитализированных платежей, поступивших в случае ликвидации, страхователей;

- иных поступлений, не противоречащих законодательству Российской Федерации.

Средства на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний отражаются в доходной и расходной частях бюджета Фонда социального страхования РФ, утверждаемого федеральным законом, отдельными строками. Указанные средства являются федеральной собственностью и изъятию не подлежат.

Страховые тарифы и взносы. Классы профессионального риска

В ч. 2 ст. 21 Федерального закона от 24 июля 1998 г. № 125-ФЗ предусматривается ежегодное внесение Правительством РФ в Государственную Думу Федерального Собрания Российской Федерации проекта федерального закона, устанавливающего тарифы страховых взносов, дифференцированных в зависимости от класса профессионального риска.

Впервые дифференцированные страховые тарифы были введены Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства РФ от 6 сентября 2001 г. № 652.

В соответствии с Федеральным законом от 25 ноября 2008 г. № 217-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2009 год и на плановый период 2010 и 2011 годов» установлено, что в указанный период страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователем в порядке и по тарифам, которые установлены Федеральным законом от 22 декабря 2005 г. № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год».

Указанным Федеральным законом на период 2009—2010 гг. для страхователей установлены страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях — к сумме вознаграждения по гражданско-правовому договору в соответствии с видами экономической деятельности по классам профессионального риска в следующих размерах:

I класс профессионального риска 0,2

II класс профессионального риска 0,3

III класс профессионального риска 0,4

IV класс профессионального риска 0,5

V класс профессионального риска 0,6

VI класс профессионального риска 0,7

VII класс профессионального риска 0,8

VIII класс профессионального риска 0,9

IX класс профессионального риска 1,0

X класс профессионального риска 1,1

XI класс профессионального риска 1,2

XII класс профессионального риска 1,3

XIII класс профессионального риска 1,4

XIV класс профессионального риска 1,5

XV класс профессионального риска 1,7

XVI класс профессионального риска 1,9

XVII класс профессионального риска 2,1

XVIII класс профессионального риска 2,3

XIX класс профессионального риска 2,5

XX класс профессионального риска 2,8

XXI класс профессионального риска 3,1

XXII класс профессионального риска 3,4

XXIII класс профессионального риска 3,7

XIV класс профессионального риска 4,1

XXV класс профессионального риска 4,5

XXVI класс профессионального риска 5,0

XXVII класс профессионального риска 5,5

XXVIII класс профессионального риска 6,1

XXIX класс профессионального риска 6,7

XXX класс профессионального риска 7,4

XXXI класс профессионального риска 8,1

XXXII класс профессионального риска 8,5

В соответствии с постановлением Правительства РФ от 1 декабря 2005 г. № 713 утверждены Правила отнесения видов экономической деятельности к классу профессионального риска. Классификация видов экономической деятельности по классам профессионального риска утверждена приказом Минздравсоцразвития России от 16 декабря 2006 г. № 857.

Виды экономической деятельности разделяются на группы в зависимости от класса профессионального риска, который определяется исходя из величины интегрального показателя профессионального риска, учитывающего уровень производственного травматизма, профессиональной заболеваемости и расходов на обеспечение по страхованию, сложившийся по видам экономической деятельности страхователей.

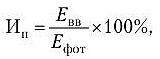

Интегральный показатель профессионального риска по виду экономической деятельности определяется по формуле

где Ип — интегральный показатель профессионального риска по данному виду экономической деятельности, выраженный в процентах; Епп — общая сумма расходов на обеспечение по страхованию по данному виду экономической деятельности в истекшем календарном году; Ефот — размер фонда оплаты труда по данному виду экономической деятельности, на который начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в истекшем календарном году.

При изменении величины интегрального показателя профессионального риска по виду экономической деятельности Минздравсоцразвития России по представлению ФСС РФ принимает решение об отнесении этого вида экономической деятельности к другому классу профессионального риска. При этом изменяется размер страхового тарифа страхователя.

Экономическая деятельность юридических и физических лиц, являющихся страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, подлежит отнесению к виду экономической деятельности, которому соответствует основной вид экономической деятельности, осуществляемый этими лицами.

Страхователи — бюджетные учреждения относятся к 01 классу профессионального риска в части деятельности, которая финансируется из бюджетов всех уровней и приравненных к ним источников.

Скидки и надбавки к страховым тарифам

Правила установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболевании утверждены постановлением Правительства РФ от 6 сентября 2001 г. № 652. В соответствии с данными Правилами страховой взнос уплачивается страхователем страховщику, исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемых страховщиком1Страховщиком по данному виду страхования является, как известно, ФСС РФ.. Размер скидки или надбавки определяется страхователю с учетом состояния охраны труда, расходов на обеспечение по страхованию и не может превышать 40% страхового тарифа, установленного для соответствующей отрасли (подотрасли) экономики. Указанные скидки и надбавки определяются страховщиком в пределах страховых взносов, установленных соответствующим разделом доходной части бюджета ФСС РФ, утверждаемого федеральным законом.

Скидки и надбавки устанавливаются на текущий год в пределах страховых взносов, предусмотренных соответствующим разделом доходной части бюджета страховщика, утверждаемого федеральным законом.

Постановлением ФСС РФ от 5 февраля 2002 г. № 11 утверждена Методика расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Перечень, формы и сроки подачи документов, необходимых для установления скидок и надбавок, определяются Порядком представления страхователями сведений для установления скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденным постановлением ФСС РФ от 22 марта 2002 г. № 32.

Скидки и надбавки устанавливаются Фондом социального страхования РФ на текущий календарный год в размерах не более 40% страхового тарифа. Размер скидки или надбавки зависит от состояния охраны труда, расходов на обеспечение по страхованию и устанавливается страховщиком с учетом среднего значения основных показателей, которому соответствует основной вид деятельности страхователя.

Количество страхователей, получивших скидки и надбавки к страховому тарифу в 2002-2006 гг., представлено на рисунке.

Из диаграммы видно, что имеет место тенденция увеличения количества работодателей, получивших скидки (751 в 2003 г. и 954 в 2006 г.), и практически не меняется количество работодателей, получивших надбавки (5675 в 2003 г. и 5655 в 2006 г.). Их соотношение остается высоким: количество работодателей, получивших надбавки, больше в шесть-семь раз.

Предупредительные меры по сокращению производственного травматизма и профессиональных заболеваний

Частичное использование страхователями страховых взносов предусматривает финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников.

Так, постановлением Правительства РФ от 14 февраля 2004 г. № 82 было утверждено Положение о финансировании в 2004 году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников. В нем определялись порядок и условия частичного финансирования в 2004 г. предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников за счет страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, перечисленных страхователями Фонду социального страхования РФ за предыдущий год.

Приказом Минздравсоцразвития России от 26 мая 2006 г. № 390 утверждены Правила финансирования в 2006 году предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами.

В 2006 г. Фондом социального страхования РФ на финансирование предупредительных мер было направлено более 2,8 млрд руб., что больше аналогичного показателя

2005 г. на 32,6%. Финансированием предупредительных мер из средств ФСС РФ воспользовались 14,4 тыс. страхователей, что превышает показатели 2005 г. (14,3 тыс.). Из этих средств 34,3% были направлены страхователям на санаторно-курортное лечение, 18,2% — на проведение аттестации рабочих мест и сертификацию работ по охране труда, 46,2% — на приобретение средств индивидуальной защиты.

Приказом Минздравсоцразвития России от 30 января 2008 г. № 43 н утверждены Правила финансирования в 2008 году и в плановый период 2009—2010 годов предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами. В соответствии с указанными Правилами финансированию за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний подлежат расходы:

а) на санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами;

б) приобретение работникам, занятым на работах с вредными и (или) опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением, сертифицированных специальной одежды, специальной обуви и других средств индивидуальной защиты, а также смывающих и (или) обезвреживающих средств в соответствии с типовыми нормами;

в) проведение аккредитованным органом (организацией) аттестации рабочих мест по условиям труда;

г) проведение запланированных по результатам аттестации рабочих мест по условиям труда работ по приведению уровней запыленности и загазованности воздуха на рабочих местах в соответствие с государственными нормативными требованиями охраны труда;

д) обеспечение работников лечебно-профилактическим питанием, для которых указанное питание предусмотрено Перечнем производств, профессий и должностей, работа в которых дает право на бесплатное получение лечебно-профилактического питания в связи с особо вредными условиями труда, утвержденным приказом Минздравсоцразвития России от 16 февраля 2009 г. № 46 н.