Источники таможенного права Таможенного союза и Российской Федерации

Государство регулирует общественные отношения путем применения соответствующих правовых норм, устанавливающих общеобязательные правила поведения, за нарушение которых предусмотрена юридическая ответственность. Источниками данных норм, в зависимости от сферы общественных отношений, могут являться нормативные акты самых различных уровней.

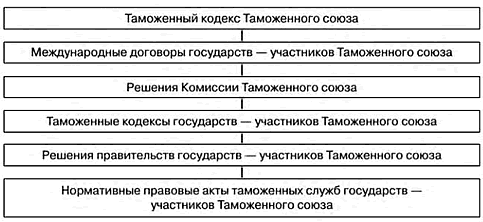

На международной конференции «Таможня и бизнес: международные и региональные аспекты сотрудничества», проходившей в Москве 22 октября 2009 г., в докладе руководителя ФТС России Андрея Бельянинова «Долгосрочная программа ФТС России по реализации политики руководства Российской Федерации по формированию Таможенного союза» была впервые обозначена следующая иерархия источников таможенного права, действующих в Таможенном союзе.

Из приведенной схемы видно, что для Российской Федерации в условиях Таможенного союза начали действовать два эшелона источников норм, которые условно можно назвать союзные (источники норм, обязательных для соблюдения и исполнения субъектами таможенных правоотношений всех государств — членов Таможенного союза) и национальные (источники норм, обязательных для соблюдения и исполнения субъектами таможенных правоотношений в Российской Федерации).

К союзным источникам стали относиться ТК Таможенного союза, международные договоры, принятые на основании ТК Таможенного союза, решения Комиссии Таможенного союза.

С 1 января 2015 г. вступил в силу Договор о Евразийском экономическом союзе, положениями которого закреплено, что его право составляют:

- настоящий Договор;

- международные договоры в рамках ЕЭС;

- международные договоры ЕЭС с третьей стороной;

- решения и распоряжения органов ЕЭС, принятые в рамках их полномочий. При этом, органом, уполномоченным по вопросам таможенного дела является Евразийская экономическая комиссия.

Для ознакомления с международными договорами и решениями Комиссии Таможенного союза на сайте Таможенного союза изначально был создан отдельный раздел «Международные договора». Ныне во введенном в действие с 19 мая 2013 г. решением коллегии Евразийской экономической комиссии от 16 апреля 2013 г. № 83 «Об официальном сайте Евразийской экономической комиссии в сети Интернет» существует раздел «Международные договоры и меморандумы».

Теперь, пользуясь данным сайтом, заинтересованные лица всегда могут ознакомиться с названием договора, под которым он был принят, а также с датой его вступления в силу.

Для удобства существующие источники права Евразийского союза разделены следующим образом:

- часть первая — международные договоры, действующие в рамках ЕврАзЭС;

- часть вторая — международные договоры, направленные на завершение формирования договорно-правовой базы Таможенного союза;

- меморандумы;

- международные договоры, формирующие и развивающие единое экономическое пространство.

- иные международные договоры.

Формирование российских источников норм таможенного права («национальных» в Российской Федерации) характеризуется следующим образом.

В соответствии со ст. 71 Конституции РФ таможенное регулирование находится в ведении Российской Федерации, т.е. в состав нормативных актов таможенного права могут входить только источники общефедерального уровня. Согласно п. 3 ст. 4 Закона о таможенном регулировании законодательство РФ о таможенном деле состоит из данного Закона и принимаемых в соответствии с ним иных федеральных законов. Порядок фактического пересечения товарами и транспортными средствами государственной границы Российской Федерации регулируется законодательством РФ о государственной границе Российской Федерации, а в части, не урегулированной законодательством РФ о государственной границе Российской Федерации, — законодательством РФ о таможенном деле.

При регулировании отношений по установлению, введению и взиманию таможенных платежей таможенное законодательство РФ применяется в части, не урегулированной законодательством РФ о налогах и сборах.

Все эти отношения могут регулироваться также указами Президента РФ.

На основании и во исполнение актов таможенного законодательства, указов Президента РФ правительство издает постановления и распоряжения в области таможенного дела.

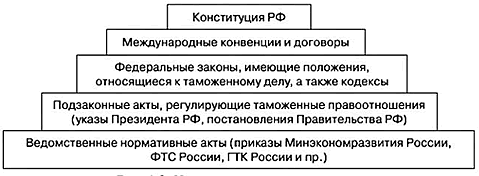

В российской нормативной базе таможенного права имеет место применимая для иных отраслей права (стандартная) иерархия, которую для наглядности можно изобразить в виде следующей пирамиды.

Из курса административного права известно, что закон — это нормативный документ, обладающий высшей юридической силой, а акты управления — подзаконны. Это значит, что закон не может быть отменен или приостановлен каким-либо иным актом, но акт управления может быть отменен, изменен или приостановлен законом. Однако это различие акта управления и закона не означает большую или меньшую их обязательность. Все акты всех органов государства обязательны для исполнения, несмотря на приведенную иерархию норм.

По мнению А.А. Демина, «никакие акты не имеют высшей или низшей юридической силы, они равно обязательны, в этом и заключается их юридическая сила. Если один из них не соответствует закону, то речь не может идти о его низшей юридической силе, а только об отсутствии у незаконного акта юридической силы вообще»1Демин А.А. Административное право Российской Федерации: учеб, пособие. М., 2002. С. 119..

Разберем каждый из представленных блоков подробнее. Конституция РФ — основной закон государства, т.е. основа и источник для всех иных действующих нормативных правовых актов.

В статье 15 ч. 1 Конституции РФ сказано, что этот документ имеет высшую юридическую силу, прямое действие и применяется на всей территории Российской Федерации. Законы и иные правовые акты, принимаемые в Российской Федерации, не должны противоречить Конституции РФ.

Для того чтобы пояснить, каким образом данное положение применяется в таможенном праве, приведем несколько примеров.

Учитывая упомянутую ст. 71 Конституции РФ, местные и муниципальные органы власти не вправе издавать нормативные акты, регулирующие вопросы таможенного дела.

В соответствии с Конституцией РФ:

- гарантируются единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности (ст. 8 ч. 1);

- каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной, не запрещенной законом экономической деятельности (ст. 34 ч. 1);

- каждый обязан платить законно установленные налоги и сборы (ст. 57);

- решения и действия (или бездействие) органов государственной власти, органов местного самоуправления, общественных объединений и должностных лиц могут быть обжалованы в суд (ст. 46 ч. 2);

- права потерпевших от преступлений и злоупотреблений властью охраняются законом. Государство обеспечивает потерпевшим доступ к правосудию и компенсацию причиненного ущерба (ст. 52).

Перечисленные положения легли в основу некоторых из приведенных выше принципов таможенных правоотношений.

В соответствии со ст. 15 ч. 4 Конституции РФ общепризнанные принципы и нормы международного права и международные договоры РФ являются составной частью ее правовой системы. Если международным договором РФ установлены иные правила, чем предусмотренные законом, то применяются правила международного договора.

Международные конвенции и договоры. В свете динамично развивающихся геополитических и геоэкономических процессов этот вид нормативных документов все чаще применяется в международном праве.

В настоящее время в России действуют более 70 международных конвенций. Следует отметить, что не все из них ратифицированы иными странами — членами Таможенного союза, поэтому автор выделил их в особую категорию национальных источников таможенного права. Эти источники могут применяться в таможенном деле в качестве самостоятельных нормативных актов или являться основой при разработке подзаконных или ведомственных нормативных документов. В качестве одного из многочисленных примеров можно привести действующие в ряде европейских стран правила осуществления дальних международных автоперевозок2АСМАП: Таможенная конвенция о международной перевозке грузов с применением книжки МДП (Конвенция МДП). М., 1993., которые на территории РФ используются в порядке, утвержденном приказом ГТК России от 18 мая 1994 г. № 206 «Об утверждении Положения о порядке применения Конвенции МДП, 1975 г.».

Кроме того, источниками таможенного права РФ являются следующие акты:

- Конвенция о временном ввозе (заключена в Стамбуле 26 июня 1990 г.);

- Международная конвенция о гармонизированной системе описания и кодирования товаров от 14 июня 1983 г.;

- Таможенная конвенция о карнете АТА для временного ввоза товаров от 6 декабря 1961 г.;

- Конвенция о договоре международной дорожной перевозки грузов (КДПГ) от 19 мая 1956 г.;

- Договор между Российской Федерацией и Республикой Беларусь от 8 декабря 1999 г. «О создании союзного государства» и многие другие международные нормативные акты.

Федеральные законы и кодифицированные законы. Сегодня основным нормативным актом, регулирующим вопросы таможенного дела в Российской Федерации, является пришедший на смену ТК РФ 2003 г. Закон о таможенном регулировании.

В соответствии со ст. 23.8 КоАП РФ таможенные органы рассматривают дела об административных правонарушениях, предусмотренных подавляющим большинством статей гл. 16 этого кодекса. При этом властные полномочия, осуществляемые таможенными органами в рамках правоохранительной деятельности, права и обязанности иных участников производства по делам об административных правонарушениях в таможенном деле регламентируются разделами I, IV, V КоАП РФ.

Налоговый кодекс РФ также является одним из источников таможенного права (ст. 34 регламентирует полномочия таможенных органов и обязанности их должностных лиц в области налогообложения и сборов).

В таможенных правоотношениях применяются и некоторые положения УК РФ в отношении таких преступлений, как:

- незаконные экспорт из Российской Федерации или передача сырья, материалов, оборудования, технологий, научно-технической информации, незаконное выполнение работ (оказание услуг), которые могут быть использованы при создании оружия массового поражения, вооружения и военной техники;

- невозвращение на территорию Российской Федерации предметов художественного, исторического и археологического достояния народов Российской Федерации и зарубежных стран;

- контрабанда сильнодействующих, ядовитых, отравляющих, взрывчатых, радиоактивных веществ, радиационных источников, ядерных материалов, огнестрельного оружия или его основных частей, взрывных устройств, боеприпасов, оружия массового поражения, средств его доставки, иного вооружения, иной военной техники, а также материалов и оборудования, которые могут быть использованы при создании оружия массового поражения, средств его доставки, иного вооружения, иной военной техники, а равно стратегически важных товаров и ресурсов или культурных ценностей;

- контрабанда наркотических средств, психотропных веществ, их прекурсоров или аналогов, растений, содержащих наркотические средства, психотропные вещества или их прекурсоры, либо их частей, содержащих наркотические средства, психотропные вещества или их прекурсоры, инструментов или оборудования, находящихся под специальным контролем и используемых для изготовления наркотических средств или психотропных веществ, являются деяниями, подпадающими под признаки ст. 189, 190, 226.1, 229.1 УК РФ и могут иметь место только в таможенном деле.

Соответственно при проведении следственных действий по данным преступлениям применяется еще один кодифицированный закон - УПК РФ.

Кроме кодексов источниками таможенного права являются федеральные законы.

Закон РФ от 21 мая 1993 г. № 5003-1 «О таможенном тарифе» содержит положения о видах и видах ставок таможенных пошлин, о порядке их применения, о тарифных преференциях и льготах. Эту информацию таможенные органы РФ активно используют при начислении и взимании таможенных платежей в целях осуществления мер таможенно-тарифного регулирования ВЭД.

Федеральный закон от 8 декабря 2003 г. № 165-ФЗ «О специальных защитных, антидемпинговых и компенсационных мерах при импорте товаров» предусматривает применение правительством РФ специальных защитных мер от импорта какого-либо товара в Российскую Федерацию в таком количестве и в таких условиях, что причиняет существенный ущерб соответствующим отраслям российской экономики. В дальнейшем корректность применения таких мер (квотирования, специальных пошлин), относящихся к нетарифным методам регулирования ВЭД, отслеживается таможенными органами РФ при проведении некоторых видов таможенного контроля и при таможенном оформлении товаров.

Закон РФ от 15 апреля 1993 г. № 4804-1 «О вывозе и ввозе культурных ценностей» содержит положения, используемые таможенными органами РФ при таможенном оформлении перемещаемых через таможенную границу Российской Федерации товаров данной категории.

Валютный контроль, в том числе и контроль над порядком перемещения через таможенную границу Российской Федерации наличной валюты физическими лицами, таможенные органы РФ осуществляют, руководствуясь положениями Федерального закона от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле». Приведенные законы являются основой для организации таможенных правоотношений, строящихся с применением функционального типа подчинения. Основой административных связей линейного типа внутри таможенных органов РФ также являются федеральные законы.

Федеральный закон от 21 июля 1997 г. № 114-ФЗ «О службе в таможенных органах Российской Федерации» содержит положения о порядке поступления и прохождения службы в таможенных органах РФ, о правах и обязанностях лиц, проходящих таможенную службу. При хранении и учете служебного оружия таможенные органы РФ обязаны выполнять требования Федерального закона от 13 декабря 1996 г. № 150-ФЗ «Об оружии», а при работе с отдельными источниками информации руководствоваться Законом РФ от 21 июля 1993 г. № 5485-1 «О государственной тайне».

Подзаконные нормативные акты. К данной категории источников норм таможенного права в первую очередь относятся указы Президента РФ и постановления Правительства РФ.

На практике имеют место два основания для выхода постановлений Правительства РФ по вопросам таможенного дела.

1. Правительство РФ готовит постановления во исполнение указов Президента РФ, являющихся подзаконными нормативными актами высшей юридической силы.

Например, во исполнение п. 2 указа Президента РФ от 9 марта

2003 г. № 314 «О системе и структуре федеральных органов исполнительной власти» вышло постановление Правительства РФ от 21 августа

2004 г. № 429 «Вопросы Федеральной таможенной службы», в котором было впервые утверждено положение об этом федеральном органе исполнительной власти.

Позднее вышел указ Президента РФ от 11 мая 2006 г. № 473 «Вопросы Федеральной таможенной службы», закрепляющий основу административно-правового статуса ФТС России.

Во исполнение данного указа вышло постановление Правительства РФ от 26 июля 2006 г. № 459 (в настоящее время утратило силу) и заменившее его постановление Правительства от 16 сентября 2013 г. № 809 «О Федеральной таможенной службе», в которых более подробно излагались полномочия и организация деятельности ФТС России.

Почти через десять лет вышел очередной значительно изменяющий статус Федеральной таможенной службы указ Президента РФ от 15 января 2016 г. № 12 «Вопросы Министерства финансов Российской Федерации», в соответствии п. 1 которого функции по выработке и реализации государственной политики были переданы указанному министерству.

2. Постановления Правительства РФ готовятся в целях регламентации таможенных правоотношений, которые ранее были в недостаточной мере урегулированы законами РФ.

Для наглядности приведем следующие примеры.

1. При осуществлении международных перевозок транспортные средства всегда перемещают через таможенную границу Российской Федерации большие объемы так называемых припасов — товаров, находящихся на морских, воздушных судах и в поездах при их прибытии на таможенную территорию Российской Федерации или перемещаемых (загружаемые) на морские, воздушные суда и в поезда во время их нахождения на таможенной территории Российской Федерации. К припасам относятся топливо, горючесмазочные материалы и продукты питания, необходимые для обеспечения нормальной эксплуатации и технического обслуживания морских, воздушных судов и поездов во время следования в пути.

В положениях ТК РФ 1993 г. порядок таможенного оформления данной категории товаров предусмотрен не был, т.е. долгое время припасы перемещались через границу без учета таможенных органов РФ.

В целях устранения этого пробела вышло постановление Правительства РФ от 9 июля 2001 г. № 524 «Об установлении таможенного режима перемещения припасов», которым было утверждено соответствующее положение.

2. Несколько статей ТК РФ 1993 г. содержали информацию о таможенном брокере как субъекте таможенных правоотношений.

Однако по сведениям Главного научно-информационного вычислительного центра ГТК России первый таможенный брокер был зарегистрирован таможенными органами РФ только в 1998 г. Это произошло только после того, как вышло постановление Правительства РФ от 17 июля 1996 г. № 873 «Об утверждении Положения о таможенном брокере»3Фактически утратило силу в связи с принятием и введением в действие с 1 января 2004 г. ТК РФ от 28 мая 2003 г. № 61-ФЗ (письмо ГТК России от 3 марта 2004 г. №01-06/7790).. Данным нормативным актом был детально регламентирован порядок получения соответствующей лицензии этими юридическими лицами, их прав и обязанностей во взаимодействии с таможенными органами РФ.

Кроме того, до вступления Российской Федерации в Таможенный союз свод ставок таможенных пошлин, взимаемых при перемещении товаров через таможенную границу Российской Федерации (таможенный тариф), также утверждался непосредственно постановлениями Правительства РФ.

Ведомственные нормативные акты. Как правило, на практике этот блок нормативных актов включает в себя самый большой объем документов, основу которого в настоящее время составляют приказы ГТК России, ФТС России и Минэкономразвития России.

По данным электронной базы «Гарант» в феврале 2004 г. действовало 2 тыс. 877 приказов ГТК России (органа исполнительной власти, осуществляющего руководство таможенным делом в Российской Федерации с 1993 по 2004 г.). Можно сказать, что до настоящего времени ФТС России проводит ревизию этих нормативных актов, в ходе которой их большая часть либо утрачивает силу, либо изменяет редакцию.

На сегодняшний день утратили силу более 80% всех приказов ГТК России, действовавших в 2004 г. При этом пропорционально выросло число приказов ФТС России, регулирующих таможенные правоотношения.

Положением о Минэкономразвития России, утвержденным постановлением Правительства РФ от 27 августа 2004 г. № 443, данное министерство было наделено полномочиями по принятию нормативных актов таможенного дела.

В период с августа 2004 г. по июль 2006 г. Минэкономразвития России выпустило несколько десятков приказов, регламентирующих таможенные правоотношения. Сегодня данное министерство полностью утратило все перечисленные полномочия в области таможенного дела и в полном объеме передало их в ведение ФТС России в соответствии с постановлением Правительства РФ от 16 сентября 2013 г. № 809 «О Федеральной таможенной службе». На основании положения, утвержденного постановлением Правительства РФ от 30 июня 2004 г. № 329 «О Министерстве финансов Российской Федерации», Минфин России вправе издавать приказы, определяющие порядок контроля таможенной стоимости товаров (совместно с ФТС России).

С января 2016 г. Минфину России были переданы функции по выработке и реализации государственной политики и нормативно-правовому регулированию в области таможенного дела, т.е. в настоящее время можно ожидать увеличение количества приказов данного министерства в области таможенного дела.