Новый порядок исполнения судебных актов, предусматривающих обращение взыскания на средства бюджета по денежным обязательствам бюджетных и казенных учреждений

Федеральным законом от 8 мая 2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (далее — Закон № 83-ФЗ) был изменен правовой статус бюджетных учреждений.

В соответствии со ст. 9.2 Федерального закона от 12 января 1996 г. № 7-ФЗ «О некоммерческих организациях» (в ред. Закона № 83-ФЗ (п. 5 ст. 6)) бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах. При этом Законом № 83-ФЗ вводится новый тип государственных (муниципальных) учреждений — казенные учреждения, статус которых, по сути, совпадает с закрепленным в действующем законодательстве нынешним статусом бюджетного учреждения с дополнительным ограничением в виде зачисления с 2011 г. всех доходов, полученных от приносящей доходы деятельности, в соответствующий бюджет. Так, согласно действующей редакции БК РФ бюджетное учреждение — государственное (муниципальное) учреждение, финансовое обеспечение выполнения функций которого, в том числе по оказанию государственных (муниципальных) услуг физическим и юридическим лицам в соответствии с государственным (муниципальным) заданием, осуществляется за счет средств соответствующего бюджета на основе бюджетной сметы.

В свою очередь, в абз. 39 ст. 6 БК РФ (в ред. Закона № 83- ФЗ) предусмотрено, что казенное учреждение — государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Законом № 83-ФЗ меняется порядок исполнения судебных актов, предусматривающих обращение взыскания на средства бюджетов бюджетной системы Российской Федерации по денежным обязательствам бюджетных учреждений.

В ч. 20 ст. 30 Закона № 83-ФЗ предусмотрены специальные положения, касающиеся обращения взыскания на средства бюджетов бюджетной системы Российской Федерации по денежным обязательствам бюджетных учреждений. Положения гл. 24.1 БК РФ, применяемые в настоящее время к бюджетным учреждениям, с учетом Федерального закона должны применяться к казенным учреждениям.

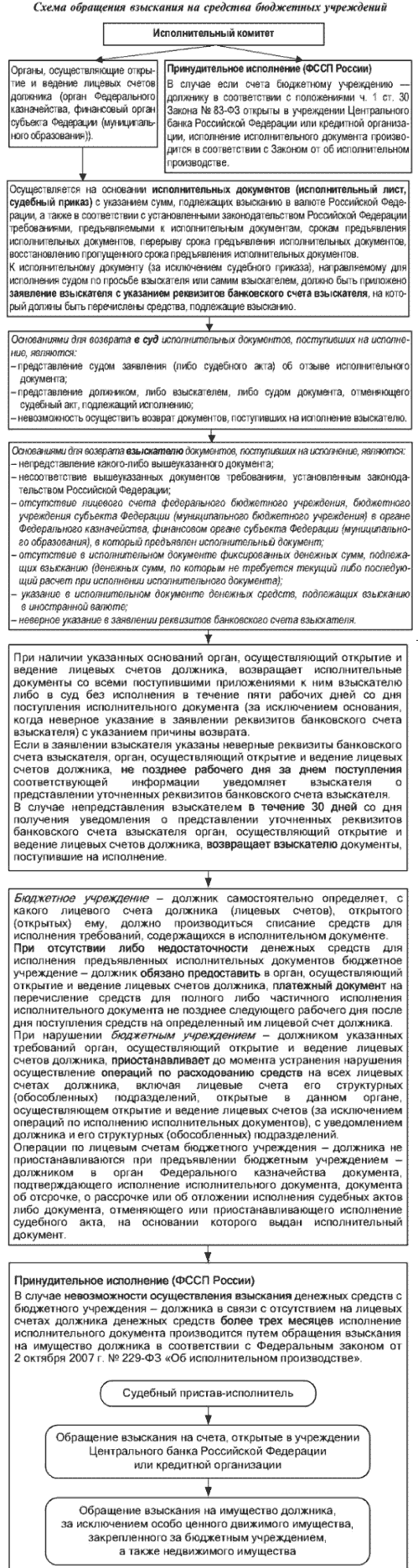

Обращение взыскания на средства бюджетных учреждений осуществляется на основании исполнительных документов (исполнительный лист, судебный приказ) с указанием сумм, подлежащих взысканию в валюте Российской Федерации, а также в соответствии с установленными законодательством Российской Федерации требованиями, предъявляемыми к исполнительным документам, срокам предъявления исполнительных документов, перерыву срока предъявления исполнительных документов, восстановлению пропущенного срока предъявления исполнительных документов. К исполнительному документу (за исключением судебного приказа), направляемому для исполнения судом по просьбе взыскателя или самим взыскателем, должно быть приложено заявление взыскателя с указанием реквизитов банковского счета взыскателя, на который должны быть перечислены средства, подлежащие взысканию. Заявление подписывается взыскателем либо его представителем с приложением доверенности или нотариально удостоверенной копии доверенности, удостоверяющей полномочия представителя.

Основаниями для возврата взыскателю документов, поступивших на исполнение, являются:

- непредставление какого-либо из вышеуказанных документов;

- несоответствие документов требованиям, установленным законодательством Российской Федерации;

- отсутствие лицевого счета федерального бюджетного учреждения, бюджетного учреждения субъекта Российской Федерации (муниципального бюджетного учреждения) в органе Федерального казначейства, финансовом органе субъекта Федерации (муниципального образования), в который предъявлен исполнительный документ (новое основание);

- отсутствие в исполнительном документе фиксированных денежных сумм, подлежащих взысканию (денежных сумм, по которым не требуется текущий либо последующий расчет при исполнении исполнительного документа) (новое основание);

- указание в исполнительном документе денежных средств, подлежащих взысканию в иностранной валюте (новое основание);

- неверное указание в заявлении реквизитов банковского счета взыскателя (новое основание).

Основаниями для возврата в суд исполнительных документов, поступивших на исполнение, являются:

- представление судом заявления (либо судебного акта) об отзыве исполнительного документа;

- представление должником, либо взыскателем, либо судом документа, отменяющего судебный акт, подлежащий исполнению;

- невозможность осуществить возврат документов, поступивших на исполнение, взыскателю;

- исполнительный документ, предусматривающий обращение взыскания на средства бюджетного учреждения — должника, направляется судом по просьбе взыскателя или самим взыскателем вместе с вышеуказанными документами в соответствующий орган, осуществляющий открытие и ведение лицевых счетов должника (новое основание);

- орган, осуществляющий открытие и ведение лицевых счетов должника, не позднее пяти рабочих дней после получения исполнительного документа направляет бюджетному учреждению — должнику уведомление о поступлении исполнительного документа и о дате его приема к исполнению с приложением заявления взыскателя (новое основание).

При наличии указанных оснований орган, осуществляющий открытие и ведение лицевых счетов должника, возвращает исполнительные документы со всеми поступившими приложениями к ним взыскателю либо в суд без исполнения в течение пяти рабочих дней со дня поступления исполнительного документа (за исключением основания, когда в заявлении неверно указаны реквизиты банковского счета взыскателя) с указанием причины возврата.

Если в заявлении взыскателя указаны неверные реквизиты банковского счета взыскателя, орган, осуществляющий открытие и ведение лицевых счетов должника, не позднее рабочего дня за днем поступления соответствующей информации уведомляет взыскателя о представлении уточненных реквизитов банковского счета взыскателя.

В случае непредставления взыскателем в течение 30 дней со дня получения уведомления о представлении уточненных реквизитов банковского счета взыскателя орган, осуществляющий открытие и ведение лицевых счетов должника, возвращает взыскателю документы, поступившие на исполнение.

Бюджетное учреждение — должник в течение 30 рабочих дней со дня получения уведомления о поступлении исполнительного документа представляет в орган, осуществляющий открытие и ведение лицевых счетов должника, платежный документ на перечисление средств для полного либо частичного исполнения исполнительного документа в пределах общего остатка средств, учтенных на его лицевом счете должника.

Бюджетное учреждение — должник самостоятельно определяет, с какого лицевого счета должника (лицевых счетов), открытого (открытых) ему, должно производиться списание средств для исполнения требований, содержащихся в исполнительном документе. При отсутствии либо недостаточности денежных средств для исполнения предъявленных исполнительных документов бюджетное учреждение — должник обязано предоставить в орган, осуществляющий открытие и ведение лицевых счетов должника, платежный документ на перечисление средств для полного либо частичного исполнения исполнительного документа не позднее следующего рабочего дня после дня поступления средств на определенный им лицевой счет должника.

При нарушении бюджетным учреждением — должником указанных требований орган, осуществляющий открытие и ведение лицевых счетов должника, приостанавливает до момента устранения нарушения осуществление операций по расходованию средств на всех лицевых счетах должника, включая лицевые счета его структурных (обособленных) подразделений, открытые в данном органе, осуществляющем открытие и ведение лицевых счетов (за исключением операций по исполнению исполнительных документов), с уведомлением должника и его структурных (обособленных) подразделений.

Операции по лицевым счетам бюджетного учреждения — должника не приостанавливаются при предъявлении бюджетным учреждением — должником в орган Федерального казначейства документа, подтверждающего исполнение исполнительного документа, документа об отсрочке, о рассрочке или об отложении исполнения судебных актов либо документа, отменяющего или приостанавливающего исполнение судебного акта, на основании которого выдан исполнительный документ.

В том случае, если выплаты по исполнению исполнительного документа имеют периодический характер, бюджетное учреждение — должник одновременно с платежным документом представляет в орган, осуществляющий открытие и ведение лицевых счетов должника, информацию о дате ежемесячной выплаты по данному исполнительному документу.

При нарушении бюджетным учреждением — должником указанных требований, а также срока ежемесячной выплаты по исполнительному документу, указанному в представленной им информации, орган, осуществляющий открытие и ведение лицевых счетов должника, приостанавливает не позднее пятого рабочего дня, следующего за указанным должником днем осуществления ежемесячной выплаты, до момента устранения нарушения осуществление операций по расходованию средств на всех его лицевых счетах, включая лицевые счета его структурных (обособленных) подразделений, открытые в данном органе, осуществляющем открытие и ведение лицевых счетов (за исключением операций по исполнению исполнительных документов), с уведомлением бюджетного учреждения — должника и его структурных подразделений.

При полном исполнении исполнительного документа орган, осуществляющий открытие и ведение лицевых счетов должника, направляет исполнительный документ с отметкой о размере перечисленной суммы в суд, выдавший исполнительный документ.

Орган Федерального казначейства, финансовый орган субъекта Российской Федерации (муниципального образования) ведет учет и осуществляет хранение исполнительных документов и иных документов, связанных с их исполнением, в порядке, установленном соответственно Федеральным казначейством, финансовым органом субъекта Российской Федерации (муниципального образования).

Законом № 83-ФЗ, в отличие от действующей системы исполнения в отношении указанных должников, вводится более упорядоченная система исполнения. В случае невозможности осуществления взыскания денежных средств с бюджетного учреждения — должника в связи с отсутствием на лицевых счетах должника денежных средств более грех месяцев исполнение исполнительного документа производится путем обращения взыскания на имущество должника в соответствии с Законом об исполнительном производстве.

В случае если счета бюджетному учреждению — должнику открыты в учреждении Центрального банка Российской Федерации или кредитной организации, исполнение исполнительного документа производится в соответствии с Законом об исполнительном производстве (п. 12 ч. 20 ст. 30).

Неисполненные исполнительные документы по денежным обязательствам бюджетных учреждений, поступившие на исполнение в орган Федерального казначейства, финансовый орган субъекта Федерации, муниципального образования до дня вступления в силу Закона № 83-ФЗ (с учетом положений, установленных ч. 6, 9, 15 и 16 ст. 33 данного закона), исполняются в соответствии с вышеуказанными требованиями. Сказанное выше отразим в следующей схеме.