Важнейшие экономические интересы работодателей

Не менее сложным является вопрос о выявлении интересов работодателя. По мнению исследователей, основными интересами собственников являются: повышение рентабельности затрат, получение прибыли (как источника дивидендов, развития материально-технической основы для будущего благополучия); минимизация сроков получения максимальной прибыли; продуктивность и результативность деятельности организации. Кроме того, современный бизнес ставит своей целью рост не только экономической. но и социальной эффективности1В соответствии с такими концепциями, как «социальное партнерство»), «теория человеческих отношений», «государство всеобщего благоденствия» и др., организации ставят перед собой следующие цели: эффективное организационное развитие и обеспечение высокого качества трудовой жизни работников, создание привлекательных условий труда, учитывающих как физиологические особенности человека, так и его духовные потребности, максимально-возможное удовлетворение разумных потребностей работников: социальное обеспечение и забота о каждом работнике и др.. При этом необходимо отметить, что, отрицая антагонизм социальной и экономической эффективности, сторонники указанных выше концепций подчеркивают безусловный приоритет экономического развития в целях деятельности любой организации2Любая организация, принимая то или иное управленческое решение, должна учитывать его влияние на социальную эффективность, предпринятые работодателем те или иные действия должны быть направлены на рост как социальной, так и экономической эффективности. Однако в том случае, когда перед работодателем встает вопрос выбора между социальной и экономической эффективностью, последний обязан (хотя бы с целью сохранения организации) принять те решения, которые повлекут рост экономической эффективности, и по возможности сгладить негативный социальный эффект..

С другой стороны, очевидно, что интересы работодателя зависят от того, кто выполняет его функции. Как мы уже отмечали ранее, цели деятельности и интересы собственников и менеджеров не всегда тождественны.

На наш взгляд правомерным будет вывод о том, что интересы работодателя необходимо рассматривать с точки зрения:

- личных интересов собственника;

- личных интересов лиц, осуществляющих фактическое управление организацией (менеджеров).

Очевидным становится вывод о том, что связующим звеном по указанным позициям является выживание и эффективное функционирование организации.

Прибыльность, рентабельность, эффективность деятельности организации зависит от огромного количества факторов, но во взаимоотношениях с работником работодателя интересует не столько прибыль, сколько эффективность его труда. Привлекая наемных работников, работодатель обязуется выплачивать работнику определенное вознаграждение в оплату за выполнение им тех или иных трудовых функций, иначе за их труд. Поэтому мы считаем, что интересы работодателя во взаимодействии с работником связаны в первую очередь с двумя аспектами: производительностью (результативностью) труда работника и расходами на персонал.

Рассмотрим сущность и содержание терминов «производительность труда» и «расходы на персонал».

Расходы на персонал представляют собой все расхода, связанные с функционированием человеческого фактора. К ним могут быть отнесены: затраты на зарплату, выплаты по различным видам социального страхования: затраты на развитие персонала; расходы на обеспечение и улучшение условий труда; затраты на организацию и проведение оценки, отбора персонала и пр.3Вопрос об отнесении последних трех групп затрат к расходам на персонал является дискуссионным. Включение указанных затрат в анализ обусловлено целями исследования - выявление противоречий в интересах. От расходов на обеспечение и улучшение условий труда зависит не только совокупность вознаграждения работника, но и величина затрат, труда. Расходы на проведение оценки, отбора, на наш взгляд не только явно обусловлены наличием персонала, но зачастую являются прямыми, т.е. можно определить их фактическую величину на одного работника.. Авторская классификация затрат, разработанная на основе существующих подходов, представлена в таблице.

| Распределение благ, полученных в результате расходования работодателем средств, связанных с привлечением персонала и обеспечением условий труда | ||

| Статья расходов на персонал | Непосредственный получатель благ | |

|---|---|---|

| Работник | Работодатель | |

| Оплата труда | Основная зарплата; дополнительные стимулирующие выплаты (премии, надбавки); компенсирование вредных или опасных условий труда, неблагоприятных климатических условий и пр. | --------------- |

| Социальное страхование и защита |

Медицинское, пенсионное страхование, социальное страхование (по безработное, по болезни), выходные пособия, пенсии, отпуска, больничные и прочее и пр.; компенсация причиненного вреда жизни и здоровью; финансовая помощь в экстренных случаях |

--------------- |

| Развитие персонала | Рост квалификации повышение образовательного уровня, развитие способностей, навыков и умений | --------------- |

| Услуги социально-бытового назначения и содержание социальной инфраструктуры | Транспорт, услуги связи, потребительские товары, льготное или бесплатное питание; жилищные льготы и субсидии, товары народного потребления, прочие услуги (санаторно-медицинские, досуговые и пр.), прочие материально-вещественные льготы | Материальные активы (здания, сооружения) |

| Обеспечение и улучшение условий труда | Положительные эмоции у работника, обусловленные организационно-техническими характеристиками рабочего места, благоприятными условиями труда и отдыха, климатом и микроклиматом, приятным интерьером и пр. | Материальные активы (здания, оборудования и пр.); нематериальные активы: система управления и организации производства, организационная культура |

| Расходы на обеспечение благоприятного имиджа | Статусное вознаграждение | Нематериальные: благоприятный имидж и репутация фирмы в обществе |

| Прочие расходы, связанные с управлением персонала (на проведение отбора, оценки персонала и пр.) | --------------- | Информация о состоянии рынка труда, в том числе внутрифирменного; информация о персонале, результатах его труда |

С целью выявления противоречий в интересах субъектов все затраты анализировались по такому критерию, как получатель благ. Представленные в таблице данные свидетельствуют, что не все расходы на персонал, понесенные работодателем, в результате материализуются в блага, получаемые работником. Классификация, с одной стороны, демонстрирует существующие связи между показателями «вознаграждение за труд» и «затраты труда», с другой стороны, демонстрирует их автономность.

Рассмотрим сущность и содержание термина «результативность труда».

По мнению специалистов, результативность труда представляет собой: отдачу каждой единицы используемого труда; качество и количество произведенной в процессе трудовой деятельности и трудового поведения продукции или услуг; степень достижения той или иной цели. Абсолютное большинство исследователей считает, что показателем результативности труда является его производительность.

В настоящее время сформировалось два подхода к пониманию сущности понятия «производительность труда»:

- как продуктивность трудовой деятельности, соотношение измеренного тем или иным способом количества продукции, произведенной предприятием и потребовавшимися для этого затратами ресурса труда, измеренными в человеко-часах, человеко-днях, среднегодовой численности;

- как эффективность его использования т.е. соотношение экономического результата деятельности предприятия (выручка от реализации произведенной продукции, работ, услуг, доход прибыль) и затрат, связанных с привлечением и использованием ресурса труда.

Специалисты в области социально-трудовых отношений считают, что показатель «производительность труда» сам по себе представляет определенное социально-трудовое отношение. Такие факторы, как условия труда, морально-психологический климат, размер оплаты труда и т.д., оказывают непосредственное влияние на уровень производительности труда работников, с другой стороны, эти факторы сами находятся под влиянием этого показателя.

В условиях современной рыночной экономики производительность труда уже недостаточно рассматривать как способность производить максимальный объем продукции в единицу времени. Существенно более важной может явиться способность быстрее конкурентов произвести более качественную и принципиально новую, удовлетворяющую потребностям спроса продукцию. Как следствие, в зарубежной практике понятие «производительность труда» рассматривается как синоним понятия «эффективность деятельности» организации в целом

Такого же мнения придерживаются и многие современные отечественные авторы. Ю.Г. Одегов и Т.В. Никонова пишут, что производительность труда - это обобщающий показатель эффективности работы предприятия. Мерой производительности является соотношение между результатами и ресурсами, затраченными для его достижения.

Авторы учебника под ред. Н.А. Волгина и Ю.Г. Одегова считают, что производительность труда - это показатель эффективности трудового процесса, выражаемый отношением результатов производства к соответствующим затратам непосредственного живого труда.

Анализ подходов к определению данного термина позволил выявить следующие точки зрения. Авторы характеризуют производительность труда как показатель:

- результативности (продуктивности) труда;

- эффективности: труда, его использования; процесса труда; деятельности организации в целом; целесообразной деятельности людей;

- рентабельности труда.

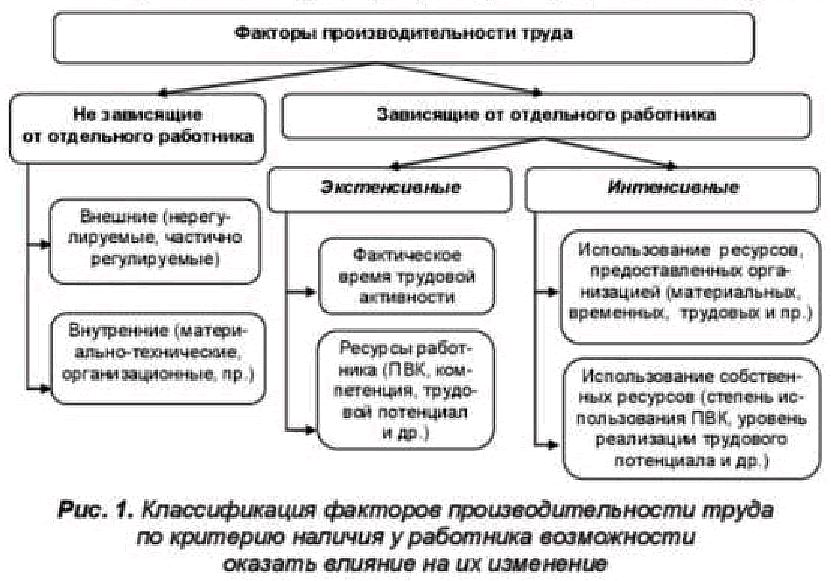

Для проведения дальнейшего исследования необходимо рассмотреть факторы, которые оказывают влияние на изменение производительности труда. Несмотря на то, что в настоящее время практически любая монография, любой учебник предлагает свою классификацию факторов, ни один из авторов не утверждает, что данная классификация является полной. Причиной сложности выявления и оценки факторов производительности труда является их взаимозависимость и взаимообусловленность.

В большинстве случаев авторы выделяют две группы факторов: регулируемые и нерегулируемые. К нерегулируемым относят факторы внешней среды, на которые любая организация если и может оказать воздействие, то не значительное Регулируемыми факторами называют факторы внутренней среды организации и делят их на материально-технические, организационные, социально-экономические. Кроме указанных факторов, часто выделяется еще одна группа - социальные (связаны с удовлетворенностью работником результатами труда, социально-трудовыми отношениями, качеством трудовой жизни и пр.).

В качестве цели для классификации факторов производительности труда не ставилось определение всей их совокупности, однако данная классификация позволяет сделать следующие выводы. Во-первых, производительность труда отдельного работника оценить очень сложно, поэтому на практике работодатели часто оценивают производительность труд того или иного работника на основе анализа его трудового поведения, отношения к труду, оценки его трудового и/или человеческого капитала и пр. Во-вторых, работник не всегда может оказывать влияние на собственную производительность труда. В-третьих, работодателя также интересует не столько производительность труда работника и совокупная величина затрат на персонал в абсолютном выражении, сколько соотношение указанных величин - эффективность затрат на персонал (ЭЗП р-ля).

Резервы роста указанного показателя представлены в таблице.

| Возможные резервы роста эффективности затрат работодателя на персонал | ||

| Источник влияния | Рост производительности труда обусловленный | Снижение затрат на персонал |

|---|---|---|

| Зависит от действия работодателя | Совершенствованием материально-технического обеспечения, производственного процесса и пр. |

Сокращение затрат на персонал, получателем благ которых является: - Работник; - работодатель |

| Зависит от действий работника | Повышением эффективности использования ресурсов, развитием качеств и способностей и пр. | Экономия ресурсов, предоставленных ориентацией |

| Внешняя среда | Правовые, социально-экономические, политические, климатические, семейно-личностные факторы условий жизни | |

Информация, представленная выше, позволяет сделать вывод о том, что реализация интересов работодателя (рост ЭЗП р-ля) не всегда зависит от работника и от результативности его труда.