Классификация и оценка рисков

При разумном поведении человек не ставит задачу извлечь выгоду из неблагоприятного случая. Поэтому страховщик, принимая на себя риски страхователя не из альтруизма, а за плату, должен прежде оценить их тяжесть и способы его обеспечения по их удовлетворению. С точки зрения природы и последствий рисков их можно разделить на три основные группы:

- опасные события, случайные по времени появления на множестве отдельных однородных распределенных объектов и по размеру причиняемых этим объектам по отдельности убытков (пожары, аварии, кражи, травмы и т.п., характерные для массового страхования однородных объектов — домов, автомобилей и т.д.);

- редкие опасные события, случайные по времени появления и с высоким уровнем убытков, причиняемых сразу множеству компактно расположенных отдельных объектов (катастрофические события);

- опасные события, о которых известно, что они заведомо произойдут, но неизвестно, в какое время и с кем (утрата трудоспособности по старости, смерть).

Для оценки этих групп рисков используются различные методы. При этом случайный характер последствий наступления опасных событий может быть количественно оценен, например, исходя из статистических наблюдений за ними. Тогда мы говорим о вероятностном, исчисляемом характере случайного опасного события или риска. Если мы не можем количественно оценить риски, что характерно для редких катастрофических событии, то говорим о неопределенности риска.

Страхование имеет дело со случайными и исчисляемыми вероятностными рисками. Если риск не определен, то для раскрытия неопределенности можно применить известные методы теории «игр с природой», базирующиеся на логических методах Б. Паскаля. Подобное раскрытие неопределенности не дает количественных опенок вероятности того или иного исхода проявления риска, однако позволяет выявить предпочтительные по заранее выбранному критерию варианты действий по защите от риска. В качестве критериев могут быть рекомендованы максиминный критерий Вальда, предполагающий выбор варианта действий, обеспечивающего максимальный результат в наихудших из возможных условий, или критерий Сэвиджа. предполагающий выбор варианта, обеспечивающего минимальный риск в наихудших из возможных условий.

Если страховщик имеет дело с массовыми рисками, то согласно закону больших чисел распределение суммарного по всему страховому портфелю убытка будет подчиняться нормальному распределению независимо от распределения убытков по единичным рискам.

Для оценки «качества» или степени риска с точки зрения страхования используют коэффициент вариации, равный отношению среднего квадратического отклонения величины суммарного убытка по страховому портфелю к математическому ожиданию этого убытка. Такой подход, в частности, предложен К. Бурроу. Если портфель однороден, т.е. случайные величины убытков по единичным рискам распределены одинаково, то при увеличении объема договоров в n раз коэффициент вариации уменьшается в √n раз, поэтому у крупных страховых компаний тарифы объективно должны быть ниже, чем у мелких.

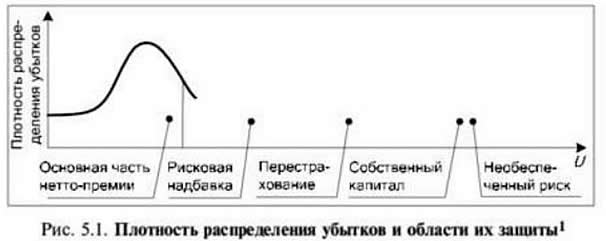

На рисунке показаны зоны плотности распределения убытков и области их защиты (U) для обеспечения финансовой надежности страховщика.

Порядок расположения областей на рисунке показывает последовательность действий страховщика по защите своего портфеля.